中商情报网讯:禽肉产量继续增长,市场供给充足,随着经济社会秩序全面恢复,团体、餐饮消费需求加快复苏,预计短期禽肉价格继续下跌,但跌幅收窄。

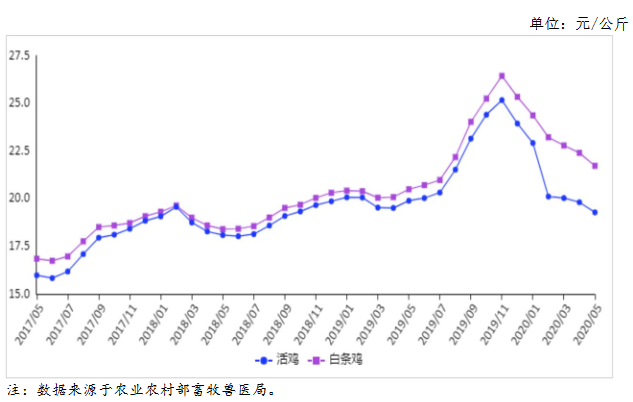

(一)禽肉价格延续下跌走势。

屠宰厂库存增加,鸡肉供应稳定,终端消费有所好转,但消费量依然低于上年同期,禽肉价格延续跌势。5月份,活鸡集市均价每公斤19.25元,环比跌2.8%,同比跌3.3%;白条鸡集市均价每公斤21.67元,环比跌3.2%,同比涨5.8%。从周价看,5月份禽肉价格以跌为主,活鸡价格和白条鸡价格连跌4周。5月第4周,活鸡集市价每公斤18.98元,环比跌0.9%,白条鸡集市价每公斤21.32元,环比跌0.9%。

(二)4月份禽肉进口减,出口增。

据海关统计,4月份,禽肉进口量11.70万吨,环比减11.2%,同比增72.8%,进口额2.85亿美元,环比减13.6%,同比增72.5%;出口量1.59万吨,环比增15.8%,同比减17.8%,出口额4451.20万美元,环比增11.7%,同比减19.5%。1-4月累计,进口量41.08万吨,同比增89.5%,进口额10.48亿美元,同比增1.1倍;出口量5.47万吨,同比减14.3%,出口额1.57亿美元,同比减15.3%。进口来源国主要为巴西(占进口总量的58.2%)、俄罗斯(10.8%)、泰国(9.5%)、阿根廷(8.9%)和美国(7.0%)。主要出口到我国香港和澳门地区、马来西亚、蒙古国、巴林、朝鲜,对上述6个国家和地区的出口量占出口总量的96.4%。

(三)预计短期禽肉价格将继续下跌,但跌幅收窄。

生产方面,祖代和父母代种鸡存栏恢复至高位,市场调节增加,种鸡老鸡淘汰叠加部分强制换羽,商品代雏鸡销量增幅放缓,预计后期出栏量保持高位。养殖亏损,白羽肉鸭和黄羽肉鸡补栏谨慎,但存栏处于高位,市场总体供给充足。消费方面,随着学校全面开学,社区、景区及交通逐渐解除限制,经济社会秩序全面恢复,团体、餐饮消费需求复苏加快。综合判断,预计短期禽肉价格将继续下跌,但跌幅收窄。

更多资料请参考中商产业研究院发布的《2020-2025年中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年“618”全网销售额前十大品类排行榜

2020年“618”全网销售额前十大品类排行榜

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

2020年1-5月全国家用电冰箱产量为2845.3万台 同比下降12.7%

2020年1-5月中国出口贸易总值TOP20国家(地区)排行榜

2019-2020年中国时尚零售百强排行榜

锂电池板块活跃 中国动力锂电池产业链上中下游分析及投资机会解析(附图表)

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

2020年1-5月全国家用电冰箱产量为2845.3万台 同比下降12.7%

2020年1-5月中国出口贸易总值TOP20国家(地区)排行榜

2019-2020年中国时尚零售百强排行榜

锂电池板块活跃 中国动力锂电池产业链上中下游分析及投资机会解析(附图表)