中商情报网讯:国内外棉价止跌回升。国内市场,受全球疫情蔓延影响,我国纺织品服装出口面临较大挑战,预计短期国内棉价将继续维持弱势。国际市场,欧美多国陆续放松抗疫管制,但后续发展仍存在较大不确定性,预计短期国际棉价将低位震荡。

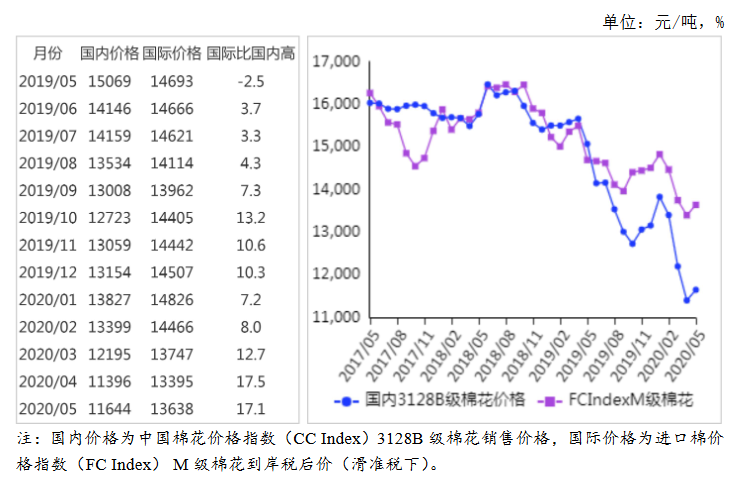

(一)国内棉价止跌回升。5月份,国内经济运行秩序有序恢复,消费市场逐步回暖,全国制造业采购经理指数(PMI)50.6%。新订单指数为50.9%,比上月上升0.7个百分点。欧美国家逐步放松疫情管控措施,出口订单略有增加。据《中国棉花工业库存调查报告》采购意向调查显示,本月准备采购棉花的企业占50.0%,环比上升7.3个百分点。需求增加带动棉价小幅回升。5月份,国内3128B级棉花月均价每吨11644元,环比涨2.2%,同比跌22.7%。郑棉期货主力合约(CF009)月结算价每吨11520元,环比跌0.6%,同比跌14.7%。

(二)国外棉价上涨。受欧美国家放松疫情封锁和管控措施、中国进口美棉持续强劲、美国农业部(USDA)月报预测新年度消费回弹等利好因素影响,国际棉价小幅回升。5月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅65.70美分,环比涨3.4%,同比跌18.0%。

(三)国内外价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨10198元,比中国棉花价格指数(CCIndex)3128B级每吨低1446元,价差比上月缩小100元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅67.78美分,1%关税下折到岸税后价每吨11782元,比国内价格高138元,价差比上月扩大61元;滑准税下折到岸税后价每吨13638元,比国内价格高1994元,价差比上月缩小5元。

(四)棉花进口环比减少。据海关统计,4月份我国进口棉花12.48万吨,环比减37.9%,同比减30.6%。1-4月累计,我国进口棉花73.8万吨,同比减12.3%。4月份我国纺织品服装出口213.61亿美元,环比增38.4%,同比增9.8%。1-4月累计,我国纺织品服装出口额666.26亿美元,同比减12.1%。

(五)纺纱量持平略增,纱线价格持续下跌。据国家统计局数据,4月份我国纱产量215.7万吨,环比增0.3%。1-4月累计,我国纱产量为689.9万吨,同比降20.9%。市场需求疲软,纱布产销率低于往年,纱线价格持续下跌。据《中国棉花工业库存调查报告》数据,5月初企业纱产销率为85.2%,同比下降9.8个百分点,布产销率为83.4%,同比下降15.6个百分点,纱布库存量均高于近三年均值。5月主要代表品种32支纯棉普梳纱线均价每吨18776元,环比跌2.3%,同比跌16.4%。

(六)ICAC调减全球棉花消费量和贸易量。国际棉花咨询委员会(ICAC)5月预测,2019/20年度全球棉花产量2623万吨,消费量2294万吨,贸易量826万吨,全球期末库存增至2192万吨,为近4年最高水平,全球除中国以外地区的库存消费比为78%。

(七)预计短期国内外棉花价格将低位震荡。国内市场,受全球疫情蔓延影响,我国纺织品服装出口面临较大挑战。中美关系对后续棉纺行业发展带来较大不确定性,预计短期国内棉价将继续维持弱势。国际市场,欧美多国陆续放松了抗疫管制,但后续发展仍存在较大不确定性。受新冠肺炎疫情影响,世界主要消费国失业人口增加、收入下降,消费需求减少,预计短期国际棉价将低位震荡。

更多资料请参考中商产业研究院发布的《2020-2025年中国棉花行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年“618”全网销售额前十大品类排行榜

2020年“618”全网销售额前十大品类排行榜

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

2020年1-5月全国家用电冰箱产量为2845.3万台 同比下降12.7%

2020年1-5月中国出口贸易总值TOP20国家(地区)排行榜

2019-2020年中国时尚零售百强排行榜

锂电池板块活跃 中国动力锂电池产业链上中下游分析及投资机会解析(附图表)

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

2020年1-5月全国家用电冰箱产量为2845.3万台 同比下降12.7%

2020年1-5月中国出口贸易总值TOP20国家(地区)排行榜

2019-2020年中国时尚零售百强排行榜

锂电池板块活跃 中国动力锂电池产业链上中下游分析及投资机会解析(附图表)