中商情报网讯:国内价格继续上涨,国际价格继续下跌。临储拍卖启动将有效增加玉米市场供应,抑制价格上涨,但下游消费逐步恢复及市场预期存在产需缺口,对玉米价格形成一定支撑,预计国内价格将以稳为主。国际玉米价格已跌至近年来低位,继续下跌空间有限,但受全球新冠肺炎疫情影响,整体需求较弱,上涨动力不足,预计后期价格将低位震荡。

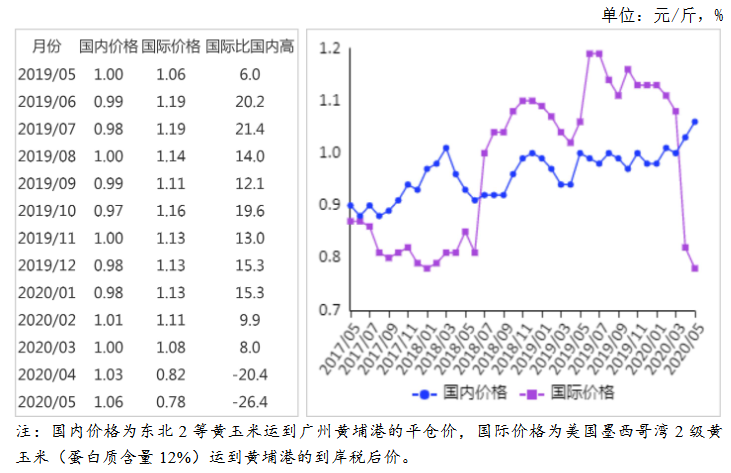

(一)国内玉米价格继续上涨。随着国内疫情防控取得阶段性胜利,玉米加工与贸易企业已基本恢复正常生产,下游需求逐渐回暖,加之农户手中余粮见底,贸易商继续挺价惜售,本月中上旬玉米价格继续上涨。5月20日,国家粮食交易中心发布临储玉米竞价销售交易公告后,贸易商出货量增加,玉米价格有所回落,但环比仍明显上涨。5月底,吉林深加工企业挂牌收购价每斤0.89元至0.99元,环比持平至涨0.04元,同比跌0.03元至涨0.15元;黑龙江0.85元至0.97元,环比跌0.01元至涨0.03元,同比涨0.02元至0.10元;山东1.07元至1.12元,环比跌0.02元至涨0.03元,同比涨0.04元至0.08元。5月份,产区批发月均价每斤1.01元,环比涨4.8%,同比涨8.2%。其中,东北产区0.99元,环比涨4.2%,同比涨9.7%;华北黄淮产区1.07元,环比涨6.1%,同比涨11.5%。销区批发月均价每斤1.08元,环比涨3.1%,同比涨6.7%。

(二)国际玉米价格继续下跌。美国农业部农作物种植意向报告显示,2020年美国玉米播种面积预计为9699万英亩,同比增8%,创近8年来新高,国际玉米供给宽松。受新冠肺炎疫情影响,玉米加工萎缩,国际市场消费疲弱,价格继续下跌。5月份,美国墨西哥湾2级黄玉米平均离岸价每吨150美元,环比跌3.8%,同比跌12.3%;芝加哥期货交易所(CBOT)玉米主力合约(2020年7月)收盘月均价每吨126美元,环比跌2.3%,同比跌15.4%。

(三)国内外玉米价差继续扩大。5月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.53元,比国内产区批发价低0.48元;进口配额内1%关税的国外玉米运抵我国南方港口到岸税后价每斤0.78元,比国内玉米到港价低0.28元,价差比上月扩大0.07元;配额外65%关税的美国玉米运抵我国南方港口到岸税后价每斤1.23元,比国内玉米到港价高0.17元。

(四)1-4月累计,玉米进口明显增加。4月份,我国玉米进口量88.70万吨,进口额1.90亿美元,环比分别增1.8倍、1.8倍,同比分别增33.6%、27.8%;出口量384吨,出口额3.00万美元,同比分别减88.1%、96.2%。1-4月累计,我国玉米进口量213.76万吨,进口额4.56亿美元,同比分别增29.9%、26.3%;出口量0.16万吨,出口额34.73万美元,同比分别减66.0%、70.4%。净进口213.60万吨,同比增30.2%。进口主要来自乌克兰(占进口总量的92.3%)、保加利亚(占5.2%)、俄罗斯(占2.4%)。主要出口到朝鲜(占出口总量的75.0%)、俄罗斯(占25.0%)。

(五)2020/21年度全球玉米产量和期末库存增加。据美国农业部5月份供需报告预测,2020/21年度全球玉米产量11.87亿吨,比上年度增6.5%;总消费量11.62亿吨,比上年度增3.7%;贸易量1.82亿吨,比上年度增7.6%。预计全球玉米期末库存3.40亿吨,比上年度增7.9%;库存消费比29.2%,比上年度提高1.1个百分点。

(六)预计国内价格以稳为主,国际价格低位震荡。临储拍卖开始以后,玉米市场供给将明显增加,贸易商出货量也将继续增加,玉米价格回落预期增强。随着我国疫情防控取得阶段性进展,下游消费进一步恢复,同时市场预期存在产需缺口,对价格形成一定支撑,预计后期国内玉米价格将以稳为主。国际玉米价格经过前期大幅下跌,已达到近年来的底部价格,下跌空间有限,但受全球新冠肺炎疫情影响,整体需求较弱,上涨动力也不足,预计后期将低位震荡。

更多资料请参考中商产业研究院发布的《2020-2025年中国玉米行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省合成洗涤剂产量为1.13万吨 同比下降54.44%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省机制纸及纸板产量同比下降10.84%

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月河北省纱产量为26.15万吨 同比下降14.85%

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

2020年1-5月全国家用电冰箱产量为2845.3万台 同比下降12.7%

2020年1-5月中国出口贸易总值TOP20国家(地区)排行榜

2019-2020年中国时尚零售百强排行榜

锂电池板块活跃 中国动力锂电池产业链上中下游分析及投资机会解析(附图表)

2020年1-5月中国进口贸易总值TOP20国家(地区)排行榜

2020年1-5月全国手机产量为46323.9万台 同比西甲16.5%

2020年1-5月全国空调产量同比下降23.1%

2020年1-5月全国家用电冰箱产量为2845.3万台 同比下降12.7%

2020年1-5月中国出口贸易总值TOP20国家(地区)排行榜

2019-2020年中国时尚零售百强排行榜

锂电池板块活跃 中国动力锂电池产业链上中下游分析及投资机会解析(附图表)

2020年1-5月中国进口贸易总值TOP20国家(地区)排行榜