(四)狂犬免疫球蛋白

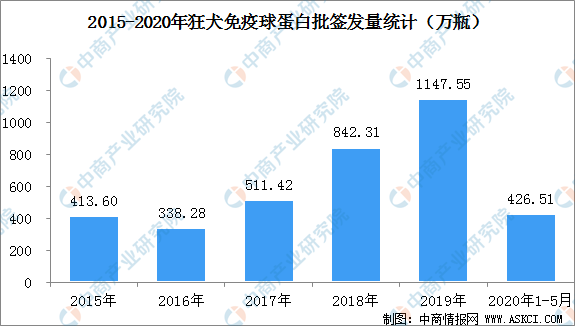

狂犬免疫球蛋白主要用于狂犬病三级暴露时的被动免疫与治疗,与狂犬病疫苗联合使用。过去10年中狂免的批签发量也有显著增长。2010年时全国批签发量约242万瓶(200IU),2019年时已增加至1000万瓶以上。2020年1-5月狂犬病人免疫球蛋白批签发量达到426.51万瓶。

数据来源:中检院及各地方所、国元证券、中商产业研究院整理

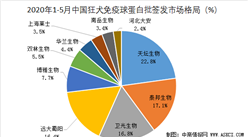

在市场格局方面,狂犬免疫球蛋白市场份额较分散,比较大的供应商包括上海莱士、远大蜀阳、泰邦生物、华兰生物、双林生物、天坛生物和卫光生物。其中1-5月天坛生物批签发量占总批签发量的22.8%;泰邦生物市场份额排名第二,占比17.1%;卫光生物和远大蜀阳分别占比16.8%和16.4%。

数据来源:中检院及各地方所、川财证券、中商产业研究院整理

(五)凝血因子

国内的凝血因子主要是凝血因子Ⅷ、纤维蛋白原和人凝血酶原复合物三大类。凝血因子用于治疗血友病时有两个使用目的:(1)紧急治疗和(2)常规预防。由于供给不足及支付能力因素,目前我国凝血因子使用还集中在紧急治疗领域,其预防用途存在巨大开发空间。

数据显示,2020年1-5月,国内凝血酶复原合物(PGG)批签发量为61.54万瓶,人凝血因子VIII批签发量为83.3万瓶,人纤维蛋白原为48.65万瓶。

数据来源:中检院及各地方所、国元证券、中商产业研究院整理

凝血酶原复合物(Thrombogen)由健康人新鲜血浆分离提取,为含凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ及少量其他血浆蛋白的混合制剂。临床上主要用于治疗先天性和获得性凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ缺乏症(单独或联合缺乏)、维生素K缺乏症等。国内共有7家企业获得了凝血酶原复合物的批文,但由于近年来价格变化不大,实际生产者寥寥无几,其中泰邦生物和华兰生物为主要供应商。2017年-2019年,批签发规模略有下滑,但总体处于一个比较稳定的水平。

纤维蛋白原是由肝细胞合成和分泌的一种糖蛋白,是血浆中含量最高的凝血因子,缺乏纤维蛋白原会导致凝血障碍。人血纤维蛋白原在临床上主要用于先天性或获得性纤维蛋白原减少(缺乏)症。2019年全年批签发量为85.08万瓶,2020年1-5月批签发量达48.65万瓶。

目前,国内仅有华兰生物、泰邦生物、上海莱士、绿十字(中国)、天坛生物、中国医药等几家厂商可以生产该类产品。2019年,华兰生物、泰邦生物、上海莱士、绿十字中国四家厂商占据了中国凝血因子Ⅷ产品的全部市场。中国凝血因子Ⅷ批签发量在波动中保持增长趋势,2016年批签发量突破100万瓶,2018-2019年批签发量均在160万瓶以上。

数据来源:中检院及各地方所、平安证券、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

疫情下生物医药产业迎来重大发展机遇 2020年生物医药产业链投资深度剖析

疫情下生物医药产业迎来重大发展机遇 2020年生物医药产业链投资深度剖析

2019年广东城镇非私营单位分区域就业人员年平均工资排行榜

2019年广东城镇非私营单位分区域就业人员年平均工资排行榜

2020年1-4月山东省铜材产量为12.97万吨 同比增长6.31%

2020年1-4月山东省铜材产量为12.97万吨 同比增长6.31%

2020年4月山东省合成洗涤剂产量及增长情况分析

2019年广东城镇私营单位分区域就业人员年平均工资排行榜

2020年1-4月山东省纱产量为94.33万吨 同比下降20.71%

“新基建”重磅!一图让你看懂北京“新基建”方案核心内容(图)

2020年1-5月全国快递物流市场分析:快递量264.1亿件 同比增长18.4%(附图表)

国内首款L4级5G自动驾驶汽车量产 2020年自动驾驶汽车市场前景分析(附产业链)

2019年广东城镇非私营单位分行业就业人员年平均工资排行榜

2020年4月山东省合成洗涤剂产量及增长情况分析

2019年广东城镇私营单位分区域就业人员年平均工资排行榜

2020年1-4月山东省纱产量为94.33万吨 同比下降20.71%

“新基建”重磅!一图让你看懂北京“新基建”方案核心内容(图)

2020年1-5月全国快递物流市场分析:快递量264.1亿件 同比增长18.4%(附图表)

国内首款L4级5G自动驾驶汽车量产 2020年自动驾驶汽车市场前景分析(附产业链)

2019年广东城镇非私营单位分行业就业人员年平均工资排行榜