中商情报网讯:据中国汽车工业协会统计数据显示,2020年5月,汽车产销形势持续向好,环比均呈增长,同比增速明显高于上月。

2020年5月,国内抗击疫情形势持续向好,企业加快实现复工复产复市,稳岗就业扎实推进,同时伴随中央及地方政府一系列利好政策的拉动,消费信心得到提升,部分消费者被抑制的需求也加快释放,汽车市场逐步恢复。

从产销量同比看,当月汽车产销呈现两位数增长。乘用车产销增速由负转正,其中SUV产销继续保持正增长,交叉型乘用车受就业拉动呈现大幅增长;商用车在货车的拉动下,继续呈现大幅增长,货车中四类车型均增长迅猛,其中重型货车和轻型货车均刷新了5月份销量的历史新高。

从行业发展态势看,当前,虽然国内疫情防控形势向好,但国内宏观经济的恢复还需要一个过程。伴随国际疫情的不确定性,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将导致国内消费需求的恢复进程有所滞后。因此行业上下应重点关注国内市场的恢复进程,以及海外疫情防控的形势变化对国内汽车行业带来的影响。

汽车产销保持增长

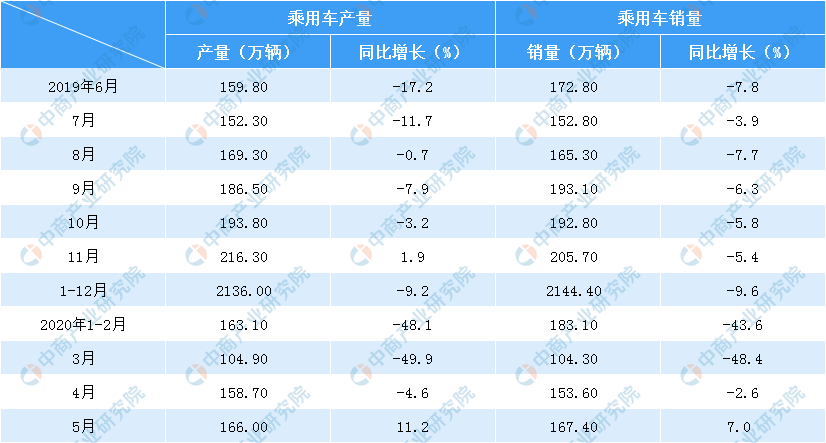

5月,汽车产销分别完成218.7万辆和219.4万辆,环比增长4%和5.9%,同比分别增长18.2%和14.5%,增幅比上个月分别扩大15.9和10.1个百分点。

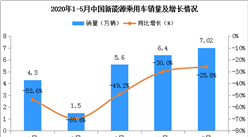

1-5月,汽车产销分别完成778.7万辆和795.7万辆,产销量同比分别下降24.1%和22.6%。

数据来源:中汽协、中商产业研究院整理

乘用车产销增速由负转正

5月,乘用车产销分别完成166.0万辆和167.4万辆,环比分别增长4.5%和8.9%,同比分别增长11.2%和7.0%,增速已由负转正。1-5月,乘用车产销分别完成595.5万辆和610.9万辆,同比分别下降29.1%和27.4%。

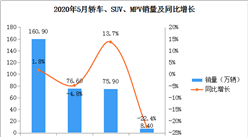

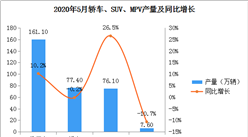

从当月分车型销量情况来看,SUV、交叉型乘用车产销均呈现较大幅度增长,特别是交叉型乘用车,同比增长47%。其他车型中,轿车微降,MPV下降。

从累计分车型销量情况来看,由于前期疫情的影响,四类车型依然呈现下降,其中SUV同比下降20.2%;轿车同比下降30.4%;MPV同比下降51.5%;交叉型乘用车同比下降27.5%。

数据来源:中汽协、中商产业研究院整理

其中,中国品牌乘用车市场份额继续下降。2020年5月,中国品牌乘用车共销售57.1万辆,同比增长0.4%,占乘用车销售总量的34.1%,比上年同期下降2.2个百分点。1-5月,中国品牌乘用车共销售1226.4万辆,同比下降32.5%,占乘用车销售总量的37.1%,比上年同期下降2.8个百分点。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国OLED产业链全景图谱投资解读(附供应商及上市企业名录)

2020年中国OLED产业链全景图谱投资解读(附供应商及上市企业名录)

2020年中国生活垃圾处理上下游产业链全景图:再生资源回收利用行业市场潜力大(图)

2020年中国生活垃圾处理上下游产业链全景图:再生资源回收利用行业市场潜力大(图)

2020年中国纺织服装行业品牌价值排行榜

2020年中国纺织服装行业品牌价值排行榜

2020年1-4月福建省合成洗涤剂产量同比下降11.47%

2020年1-4月福建省机制纸及纸板产量同比下降11.67%

2020年1-4月福建省饮料产量为282.75万吨 同比增长9.6%

2020南京市集成电路产业招商投资地图分析(图)

2020年5月5A级景区品牌100强排行榜

2020年1-4月中国食品行业经济运行月度报告(附全文)

销量猛涨抢占先机!中国挖掘机产业链上中下游及投资机会深度解读(附企业名单)

2020年1-4月福建省合成洗涤剂产量同比下降11.47%

2020年1-4月福建省机制纸及纸板产量同比下降11.67%

2020年1-4月福建省饮料产量为282.75万吨 同比增长9.6%

2020南京市集成电路产业招商投资地图分析(图)

2020年5月5A级景区品牌100强排行榜

2020年1-4月中国食品行业经济运行月度报告(附全文)

销量猛涨抢占先机!中国挖掘机产业链上中下游及投资机会深度解读(附企业名单)