中商情报网讯:我国是世界猪肉消费第一大国,2010年-2018年,每年消费猪肉均超过5,000万吨,猪肉是我国居民肉食的主要来源,在我国居民的膳食结构中扮演着重要角色。

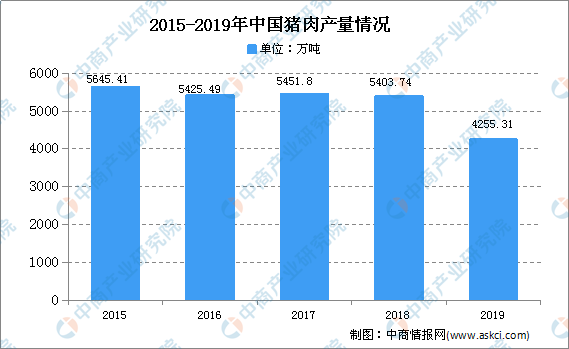

2019年,受环保政策、规模化养殖趋势、“非洲猪瘟”、新冠疫情等因素叠加影响,生猪出栏量下降,进而导致猪肉产量也出现较大幅度的下降。2019年我国猪肉产量4255.31万吨,同比下降21.26%,猪肉产量占肉类总产量的比例下降至55.63%。随着疫情形势的好转,2020年下半年,我国生猪市场供需将恢复正常。

数据来源:统计局、中商产业研究院整理

生猪养殖行业发展困境:

(1)生猪养殖生产效率和成本控制有待提高

目前,我国养猪业的整体水平与世界先进水平相比仍有较大的差距,总体仍处于数量增长为主、集约化程度较低的状况,与发达国家相比,在生产效率和成本控制方面仍存在较大差距。

成本控制的差距主要体现在饲料转化率上,而我国生产水平较高的定点检测规模猪场饲料转化率为2.9左右,因此,与世界先进国家相比,我国生猪养殖效率和成本控制仍有较大的提升空间。

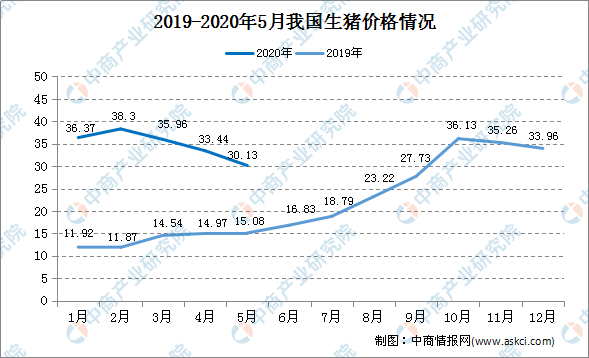

(2)生猪价格的波动

我国生猪价格具有周期性波动的特征。生猪价格的周期性波动,使得生猪养殖业的盈利水平呈现周期性波动,对行业发展造成一定的不利影响。

2019年下半年,受非洲猪瘟疫情影响,我国生猪价格上涨较快。2020年年初,随着我国储备猪肉和进口猪肉上市。生猪供应逐渐恢复,弥补了市场供应不足问题,价格逐渐平稳。

数据来源:统计局、中商产业研究院整理

(3)饲料资源紧缺导致生产成本升高

我国饲料资源短缺,特别是蛋白质资源短缺严重,主要饲料原料对外依存度较大。我国大豆长期依赖进口,而近年来,玉米的进口量也在大幅增加。这种情况直接导致我国猪肉的生产成本远高于发达国家。

生猪养殖行业发展前景:

(1)产业政策的大力支持

我国生猪养殖业是农业的重要组成部分,猪肉是大多数城乡居民的主要肉食。因此,生猪养殖行业的健康稳定发展,对于我国农业的整体发展和人民群众菜篮子的供应都至关重要。国家在区域发展、养殖模式、用地支持、税收优惠、资金扶持等方面出台了诸多政策,鼓励生猪生产企业向专业化、产业化、标准化、集约化的方向发展。

此外,国家对农产品的出口也给予了很多政策上的优惠,出台了诸如出口退税、出口农产品免征增值税、出口贴息等政策,均为公司所从事的生猪产业经营与出口营造了极为有利的政策环境。

(2)国内猪肉消费市场发展潜力大

随着我国经济的发展和人民生活水平的不断提高,我国居民的膳食结构逐步改善,口粮消费继续下降,猪肉等畜产品消费持续上升,优质安全畜产品需求不断增加。但与欧盟、美国等经济发达区域相比,我国人均猪肉消费量仍有较大的提升空间。

(3)产业升级为规模化养殖企业发展提供了更大空间

长期以来,农户散养是我国生猪养殖最主要的模式,养殖技术落后,管理水平低下,对疫病的预测和防控能力不足,对猪场周边生态环境的破坏较大,在生猪的生产管理过程中对使用抗生素等添加剂方面没有严格的规范措施,容易引起食品安全事故。随着市场竞争的加剧以及环保监管的日益严格,散养户被迫退出生猪养殖市场,规模化养殖企业的优势日益明显。

更多资料请参考中商产业研究院发布的《2020-2025年中国生猪养殖行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球50大钢铁企业排行榜

2019年全球50大钢铁企业排行榜

2020年1-5月中国天然气进口量及金额增长情况分析

2020年1-5月中国天然气进口量及金额增长情况分析

2020年5月中国食用植物油进口量为66.4万吨 同比下降6.2%

2020年5月中国食用植物油进口量为66.4万吨 同比下降6.2%

2020年5月中国大豆进口量为937.7万吨 同比增长27.4%

企业纷纷加快AI芯片市场布局 2020年AI芯片产业链上中下游深度剖析(附图表)

2020年中国眼镜行业发展现状分析:利润高市场规模大 资本争相入局(图)

“新基建”人才缺口巨大 2020年全国多省市纷纷启动“新基建”投资计划(表)

2020年5月中国集成电路出口量为206.6亿个 同比增长23.5%

2020年1-5月中国成品油出口量及金额增长情况分析

2020年5月中国中药材及中式成药出口量同比增长5.6%

2020年5月中国大豆进口量为937.7万吨 同比增长27.4%

企业纷纷加快AI芯片市场布局 2020年AI芯片产业链上中下游深度剖析(附图表)

2020年中国眼镜行业发展现状分析:利润高市场规模大 资本争相入局(图)

“新基建”人才缺口巨大 2020年全国多省市纷纷启动“新基建”投资计划(表)

2020年5月中国集成电路出口量为206.6亿个 同比增长23.5%

2020年1-5月中国成品油出口量及金额增长情况分析

2020年5月中国中药材及中式成药出口量同比增长5.6%