(四)工业互联网

目前,随着互联网、物联网、大数据以及人工智能为代表的新一代信息技术的快速发展,与传统产业的加速融合,全球新一轮的科技革命和产业革命正蓬勃兴起,工业4.0时代即将带来,新的生产方式、组织方式和商业模式的不断涌现,工业互联网应运而生,推动着全球工业体系的智能化变革。

工业互联网产业链较长,上游通过智能硬件实现工业大数据的收集;中游为平台;下游为工业企业,任何单一层次或企业无法实现产业链通吃。

上游:硬件设备。上游设备厂和软件商主要是提供平台所需要的智能硬件设备和软件,支持数据采集、存储、分析和开发。需要的硬件设备主要包括各类传感器、工业级芯片、控制器、智能网关、智能机床、工业机器人。

中游:工业互联网平台。从架构看,工业互联网分为边缘层、IaaS层、PaaS层和SaaS层。边缘层(即工业大数据采集过程)是工业互联网发展的基础。IaaS层主要解决的是数据存储和云计算,涉及到的设备如服务器、存储器等。PaaS层提供各种开发和分发应用的解决方案,如虚拟服务器和操作系统。SaaS层主要是各种场景应用型方案,如工业APP等。

下游:典型应用场景的工业企业。当前最有潜力上云的工业设备企业包括五类:一是高耗能设备,如炼铁高炉、工业锅炉等设备;二是通用动力设备,如柴油发动机、大中型电机、大型空压机等设备;三是新能源设备,如风电、光伏等设备;四是高价值设备,如工程机械、数控机床、燃气轮机等设备;五是仪器仪表等专用设备,如智能水表和智能燃气表等。

资料来源:中商产业研究院整理

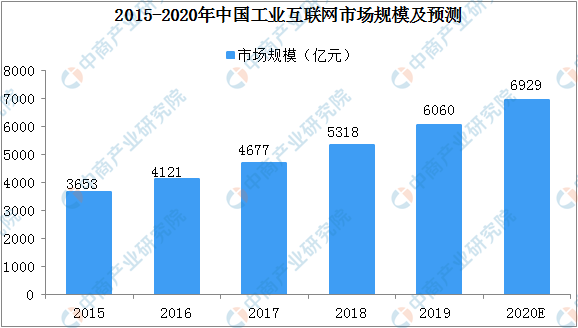

数据显示,2018年中国工业互联网市场规模达到5318亿元,2019年市场规模突破6000亿元,预计到2020年,中国工业互联网市场规模将近7000亿元。中国是全球制造业和产业发展的大国,随着产业政策逐渐落点,市场空间将有望加速。中国的工业互联网企业在赋能智慧城市、智能交通、政府管理的前景巨大,市场规模有望达到万亿市场。

数据来源:中商产业研究院整理

(五)特高压

特高压是目前全世界最先进的输电技术。特高压是指,电压等级在交流1000kV及以上、直流±800kV及以上的输电技术,具有输送容量大、传输距离远、运行效率高和输电损耗低等技术优势。具体来看,以特高压直流线路为例,输电功率是现有500千伏直流输电的5-6倍、送电距离的2到3倍。

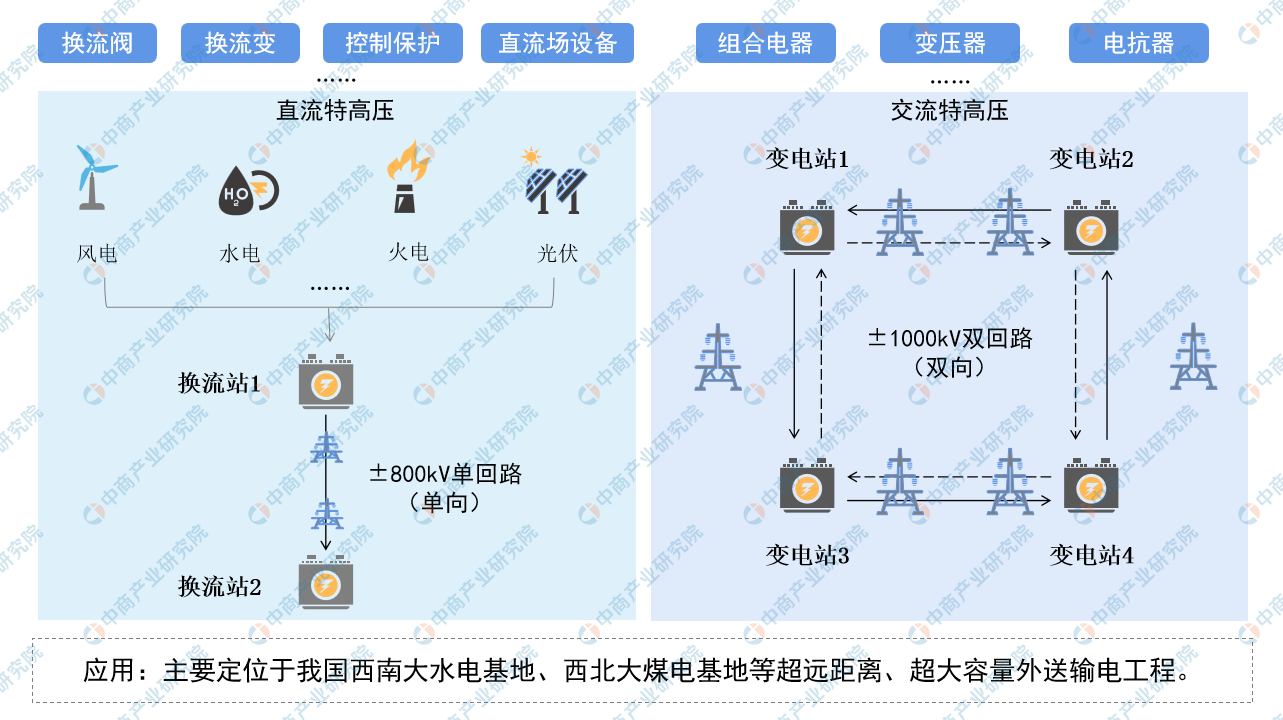

从特高压产业链来看,特高压可以分为特高压直流输电线路,涉及的关键设备包括换流阀、换流变、控制包括、直流场设备等;特高压交流输电线路,涉及的设备包括组合电器、变压器、电抗器等。应用方面,特高压主要定位于我国西南大水电基地、西北大煤电基地等超远距离、超大容量外送输电工程。

资料来源:中商产业研究院

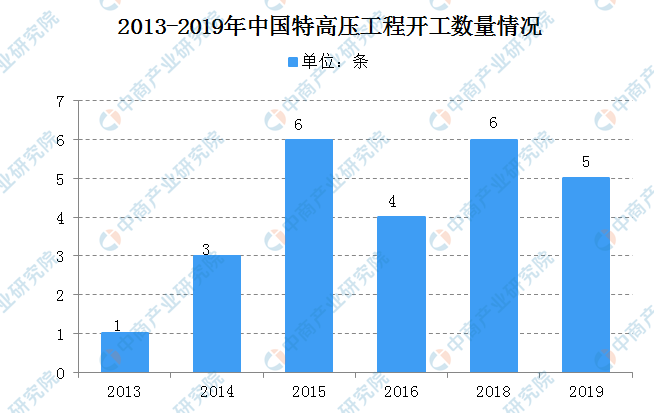

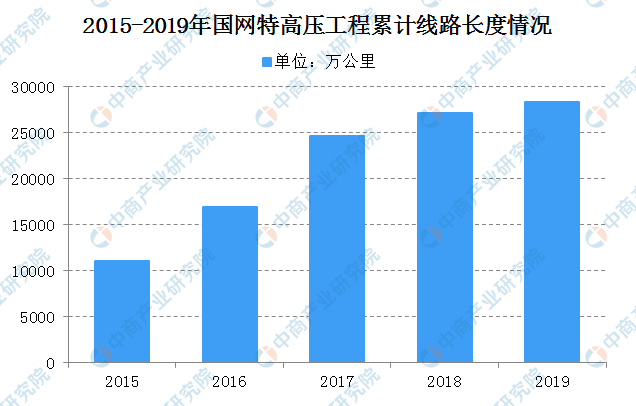

特高压电网可分为±1000kV交流变电网和±800kV直流电网两类。其中,特高压直流电网在点对点长距离传输、海底电缆、大电网联接与隔绝等领域优势突出;特高压交流输变网在构成交流环网和短距离传输领域优势突出。截至2019年6月,国家电网特高压已建成“九交十直”,此外还有核准在建“三交一直”工程。目前,除了新开工的陕北—湖北±800千伏特高压直流工程,国家电网其他已经开工建设的项目也已全面复工。

根据2020年2月份国家电网发布的《2020年重点工作任务》,国家电网2020年年内将核准南阳-荆门-长沙、南昌-长沙、荆门-武汉特高压交流,以及白鹤滩-江苏、白鹤滩-浙江特高压直流等七条特高压工程,并开工建设白鹤滩~江苏特高压直流、华中特高压交流环网等工程。2019-2020年,特高压工程进入交付高峰。

数据来源:国家电网、中商产业研究院整理

根据国家电网发布的2020年重点工作任务计划表明,2020年内计划完成7条特高压线路核准工作,计划开工线路3条,剩余4条线路将在2021-2022年陆续开工。从项目周期来看,特高压线路建设周期为2-3年,因此随着新核准线路建设的陆续推进,2020-2025年我国特高压线路长度将保持稳定增长,预计到2025年有望突破4万公里。

数据来源:国家电网、中商产业研究院整理

(六)城际交通

城际高速铁路和城际轨道交通是新基建带动投资最大、民生最关注的领域之一。随着我国城市化的发展,轨道交通更应该服务于在城市群间的人员流动,关注如何提高出行效率,降低乘客的换乘次数和换乘时间,降低整体出行成本。城际高速铁路、城际轨道交通吸收融合了我国一系列先进技术,通过新基建的方式,将对既有的交通方式进行赋能,推动轨道交通的数字化、智能化发展。此外,城际高速铁路和城际轨道交通让出行更方便快捷,引领城市群发展,城际铁路建设拉动经济增长,因此我国积极发展城际高速铁路和城际轨道交通。

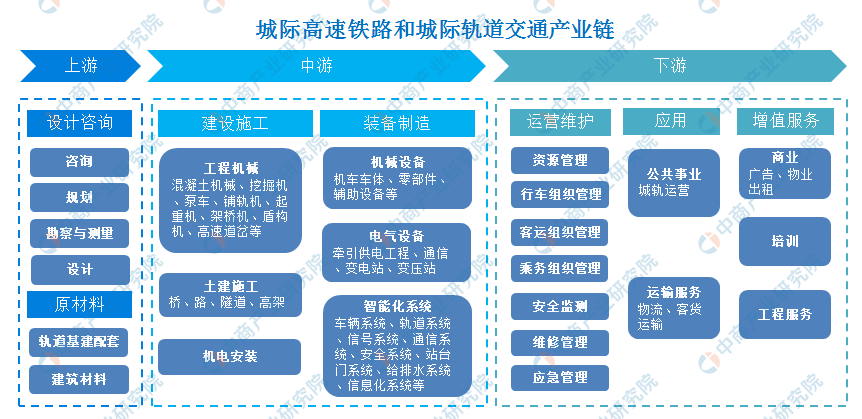

就产业方向而言,城际高速铁路和城际轨道交通的产业链条非常长,涉及设计咨询、原材料、建筑施工、装备制造、运营维护,下游应用运输服务行业,同时衍生诸多增值服务。

资料来源:中商产业研究院整理

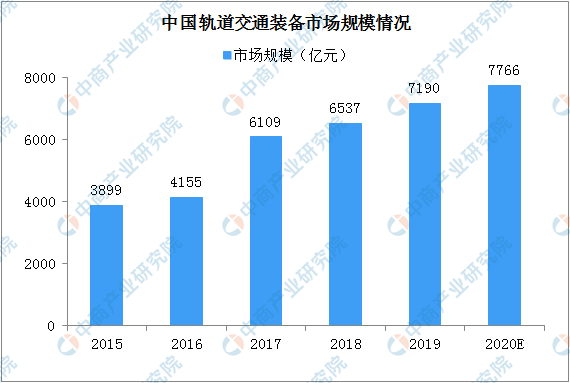

轨道交通装备是我国在高端制造领域的重要组成部分,也是自主创新程度最高、国际竞争力最高的行业之一。经过多年的发展,我国轨道交通装备已有质的飞跃,市场规模不断扩增。2019年我国轨道交通装备市场规模突破7000亿元,预计2020年市场规模有望超7700亿元。基建投资提速,利好轨道交通装备行业发展。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球50大钢铁企业排行榜

2019年全球50大钢铁企业排行榜

2020年1-5月中国天然气进口量及金额增长情况分析

2020年1-5月中国天然气进口量及金额增长情况分析

2020年5月中国食用植物油进口量为66.4万吨 同比下降6.2%

2020年5月中国食用植物油进口量为66.4万吨 同比下降6.2%

2020年5月中国大豆进口量为937.7万吨 同比增长27.4%

企业纷纷加快AI芯片市场布局 2020年AI芯片产业链上中下游深度剖析(附图表)

2020年中国眼镜行业发展现状分析:利润高市场规模大 资本争相入局(图)

“新基建”人才缺口巨大 2020年全国多省市纷纷启动“新基建”投资计划(表)

2020年5月中国集成电路出口量为206.6亿个 同比增长23.5%

2020年1-5月中国成品油出口量及金额增长情况分析

2020年5月中国中药材及中式成药出口量同比增长5.6%

2020年5月中国大豆进口量为937.7万吨 同比增长27.4%

企业纷纷加快AI芯片市场布局 2020年AI芯片产业链上中下游深度剖析(附图表)

2020年中国眼镜行业发展现状分析:利润高市场规模大 资本争相入局(图)

“新基建”人才缺口巨大 2020年全国多省市纷纷启动“新基建”投资计划(表)

2020年5月中国集成电路出口量为206.6亿个 同比增长23.5%

2020年1-5月中国成品油出口量及金额增长情况分析

2020年5月中国中药材及中式成药出口量同比增长5.6%