此外,从企业直播来看:企业直播即主要面向企业级用户提供视频直播服务,以视频互动技术、大数据、人工智能等技术为依托,满足企业商业目的,为企业提供数字学习技术和数字营销解决方案,为企业增长赋能。近年来,在大数据、人工智能和云计算等技术推动下,企业级直播迅速兴起,企业直播始终保持高速发展态势。据36氪数据显示,中国企业直播服务市场规模由2015年2.61亿元增长至2019年的22.72亿元,年复合增长率约为71.8%。据预测,2020年中国企业直播服务领域市场规模将突破50亿元,具体将达到56.79亿元,同比增长150%,至2024年市场规模将达191.29亿元,行业发展空间巨大。

数据来源:36氪、中商产业研究院整理

目前,企业直播服务领域主要有跨行业服务的通用型服务商和专注在细分领域的垂直型服务商两大类市场参与者,市场竞争格局相对稳定,已有头部企业领跑。据36氪研究院通过对企业直播服务商的营收能力、融资情况、运营数据、技术服务能力等方面进行综合研究,将市场划分为以下几个层次:

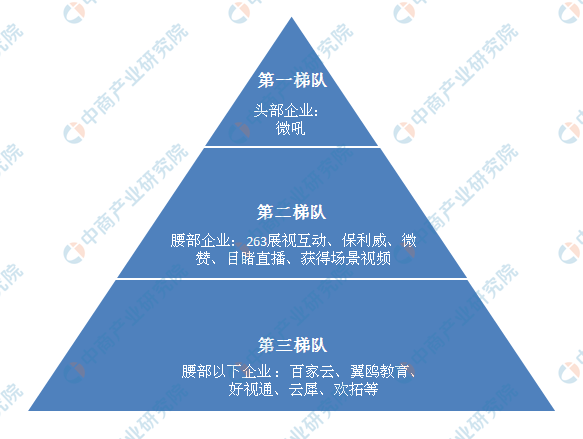

企业直播行业竞争格局

资料来源:36氪、中商产业研究院整理

第一梯队:头部企业,以微吼为代表。头部企业融资轮次靠后,且最近一笔融资超过2亿元。微吼成立时间较早,已完成D轮融资,技术积累丰富,拥有底层技术能力,能够为企业提供多领域、多场景的直播服务和营销增值服务,是通用型企业直播服务商的代表。

第二梯队:腰部企业,以263展视互动、保利威、微赞、目睹直播、获得场景视频(原CC视频)为代表。腰部企业成立时间相对较晚,融资轮次相对靠前,在客户积累、技术能力、营收能力等方面弱于头部企业,企业战略布局各有侧重,寻求差异化竞争。263展视互动垂直深耕教育领域多年,已被上市公司二六三全资收购,纳入生态化业务体系。保利威和获得场景视频以点播起家,在直播风口爆发后开始涉猎直播领域,主要专注在教培领域。

第三梯队:腰部以下企业,以百家云、翼鸥教育、好视通、云犀、欢拓等为代表。部分新入局的市场参与者专注于垂直领域,产品体系较为单一,融资轮次较早,发展规模与发展速度不及一二梯队企业。

(3)传播渠道方:直播传播渠道方是用以进行内容传播和分发的链路。其实直播平台本身就是一个传播渠道方,但是由于直播是个新兴产物,在互联网行业没有扎稳根,起步阶段还需要借助于其他传播渠道来曝光,打造影响力了。这里的传播渠道方其实就是我们常说的互联网渠道,但直播本身属于视频类产品、社交类产品、内容类产品,所以从传播渠道来说可以分为社交类渠道、门户/网站/新闻/流量类渠道、视频类渠道。

(4)服务支持方:是以内容运作/管理的服务支撑和监督管理组合。在整个直播产业中是最根本的保障层,当属于服务支持方。包括内容监管方,广告电商主,支付方,视频云服务,智能硬件,应用商家。没有他们直播产业根本无法运转,更不会有现在的门槛低,发展稳定、繁荣、便捷的景象。

(5)直播服务方:是围绕直播产业的衍生业务的服务。正是由于直播行业的存在,才使得更多人有了基于直播服务创业的机会,如资源整合服务,直播方案策划服务,直播场地服务,直播设备和专业团队,直播平台搭建服务,直播技术支持服务。直播服务方可以说是直播平台自我延伸出的产业链。

在直播大潮中,之所从直播产业链入手,分析其各个环节,是希望可以帮助大家了解到直播类平台商业化的方向和变现的路径。当然,企业发展需因地制宜,用合适的策略匹配自身的业务模式。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国直播机市场前景及投资机会研究报告

2016-2021年中国直播机市场前景及投资机会研究报告

2016-2021年中国直播机市场前景及融资战略咨询报告

2016-2021年中国直播机市场前景及融资战略咨询报告

2019-2023年中国直播机市场前景及投资发展战略研究报告

2019-2023年中国直播机市场前景及投资发展战略研究报告

2016-2021年中国直播机市场前景及投资发展战略研究报告

2016-2021年中国直播机市场前景及投资发展战略研究报告