中商情报网讯:气体传感器的应用领域多为朝阳产业,市场需求具有良好成长性及可持续性。未来,伴随我国电子元件技术的发展以及国内优秀企业的快速成长,电子元件的国产化替代有望加速,其价格将随着我国企业的介入呈现加速下降的趋势。

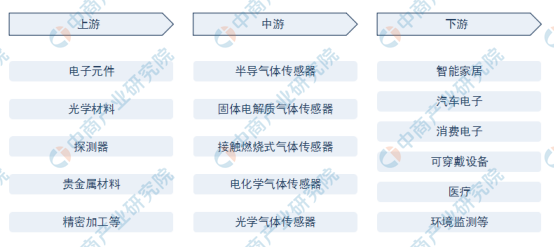

气体传感器行业的上游主要为电子元件、光学材料、探测器、贵金属材料、精密加工等行业。电子元件等工业制成品行业处于高度竞争状态,厂商众多,竞争激烈,产品普遍供大于求。同时,具有行业优势地位的企业可以利用自身采购的规模优势与上游企业谈判,获得采购价格优势、稳定货源和可靠产品质量。

图片来源:中商产业研究院

目前应用的气体传感器中,以半导体、电化学、催化燃烧、光学四大种类为主。其中,光学技术出现及应用时间较晚、难度较大、价格较高,目前所占市场份额较小。据数据显示:2017年全球气体传感器市场中电化学、红外、半导体技术共同占据了95%以上的市场份额,其中应用红外技术的气体传感器仅占有15%。

气体传感器行业未来发展趋势:

多功能集成是市场客观需求。为通过一款产品同时检测多组分气体包括浓度、流量、温度、湿度、压力在内的多种特性,以往单功能气体传感器逐渐被复合型气体传感器取代,这对气体传感器厂商的技术全面性及产品储备提出了更高要求。

网络化是发展的必然趋势。随着终端用户体验的不断升级及消费习惯的逐渐改变,气体传感器要求具有保密性高、传输距离远、抗干扰性强、自适应性强、具有通信功能等特点,由此,不同于以往仅安装于单台分析仪器、呈现单点化的态势,网络化是气体传感器发展的必然趋势。

新材料、新技术应用助推微型化的实现。纳米、薄膜、厚膜技术等新材料制备技术的成功应用为气体传感器实现新功能提供了条件;同时,凭借MEMS技术,国际先进智能气体传感器已能够在一个小型封装内集成气体传感、信号采集、信息处理、校准数据存储、温度补偿以及数字接口等功能。这有助于促进气体传感器实现尺寸微型化,同时也进一步提升了气体传感技术的复杂性。

更多资料请参考中商产业研究院发布的《2020-2025年中国传感器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-4月内蒙古发动机产量为2.1万千瓦 同比增长46.85%

2020年1-4月内蒙古发动机产量为2.1万千瓦 同比增长46.85%

2020年4月山西省手机产量为100.18万台 同比下降10.78%

2020年4月山西省手机产量为100.18万台 同比下降10.78%

2020年1-4月山西省铜材产量为0.65万吨 同比增长12.07%

2020年1-4月山西省铜材产量为0.65万吨 同比增长12.07%

一文看懂2020年中国MCN机构整体规模及企业竞争格局(图)

全球新能源汽车市场分析及前景预测:2025年销量有望达1150万辆

直播带货进入新阶段 2020年中国网络直播市场发展现状及趋势预测(图)

2020年1-4月中国棉花进口量及金额增长情况分析

2020年1-4月中国成品油进口量为961万吨 同比下降21.3%

2020年1-4月中国煤及褐煤进口量为12673万吨 同比增长26.9%

中国工业软件产业链上中下游布局分析及企业一览(附图表)

一文看懂2020年中国MCN机构整体规模及企业竞争格局(图)

全球新能源汽车市场分析及前景预测:2025年销量有望达1150万辆

直播带货进入新阶段 2020年中国网络直播市场发展现状及趋势预测(图)

2020年1-4月中国棉花进口量及金额增长情况分析

2020年1-4月中国成品油进口量为961万吨 同比下降21.3%

2020年1-4月中国煤及褐煤进口量为12673万吨 同比增长26.9%

中国工业软件产业链上中下游布局分析及企业一览(附图表)