中商情报网讯:日前,三七互娱在互动平台表示,公司已同华为签订合作框架协议,双方联手开展云游戏合作,共同开拓云游戏行业市场。此外,公司已经构建内部游戏云,为游戏上云提供内部环境,针对公司研发的高品质的游戏产品,公司研究探索超高清视频编解码以及传输技术,开发了支撑云游戏的通用轻用户端,建立整合用户实时交互、视频转码解码以及服务端渲染的通用框架体系。

云游戏是以云计算为基础的游戏方式,本质上为交互性的在线视频流,在云游戏的运行模式下,游戏在云端服务器上运行,并将渲染完毕后的游戏画面或指令压缩后通过网络传送给用户。具体可理解成远程超强服务器中拥有众多虚拟电脑,玩家可在其中一个子电脑中进行游戏,其中游戏的画面与声音通过网络传输至终端(PC、移动终端、机顶盒等),玩家可通过输入设备(鼠标、键盘、手柄等)对游戏进行实时操作。

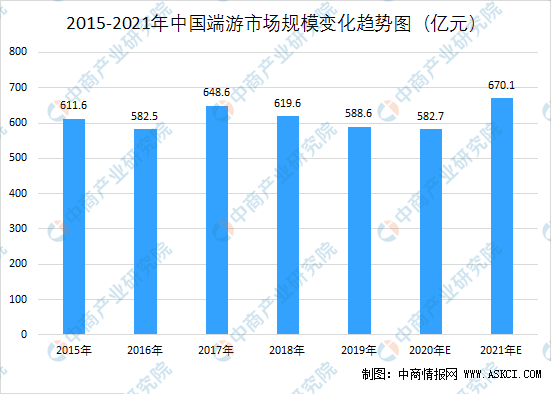

从国内市场上看,伴随游戏向重度游戏发展,高品质游戏的客户端越做越大,对于硬件设备的性能(CPU、显卡)要求逐步提高,硬件配置成为玩家体验高品质端游的一大门槛。因此受硬件限制,近年来端游市场规模增长缓慢,且在2018年出现下滑,根据伽马数据统计,国内2018年端游市场规模为619.6亿元,同比下降4.5%,2019年端游市场规模约为588.6亿元。云游戏将打破传统端游的硬件限制,同时实现场景的多元化,使得玩家随时随地畅玩高品质端游。预计到2023年,中国云游戏用户规模将突破6亿人,市场规模有望接近1000亿元。

数据来源:伽马数据、中商产业研究院整理

按产业上中下游划分,上游层面为云游戏平台方、内容提供方以及设备提供方,云平台方面中国市场包括腾讯、网易等,海外市场则有Facebook、Stadia等。内容提供方则有腾讯、网易、EA、Xbox game等。设备方主要以Steam Link、XBox为主。

中游层面,则包括提供云计算服务的平台、游戏开发者以及硬件设备提供方。在云计算服务方面,英伟达、英特尔、微软以及联想等都有着各自的优势。游戏开发者包括EA、育碧等。设备接入包括移动设备的苹果、华为、小米等,PC屏幕则有联想、苹果等。

根据Newzoo发布的《全球云游戏报告》,云游戏的出现将对整个游戏行业进行一次改革,而且是自智能手机问世以来从未有过的方式。但目前而言,云游戏市场相较而言仍未完全“发育”,因此, Newzoo 对这一市场的收入做了 3 种估算。

乐观情况:最乐观的情况是,云游戏今年年收益能达到4.59亿美元,并且市场规模不断攀升,直到2023年年底,云游戏市场规模或将达到51亿美元,复合年增长率为 123%。

最可能的情况:在Newzoo预测下,云游戏产业最可能的情况是,2020年收益能达到3.56亿美元,并且市场规模的增长较为平滑,直到2023年年底,云游戏市场规模或将达到32亿美元。

悲观情况:与此同时,Newzoo也分析了最悲观的情况,考虑云游戏无法找到大量受众的可能性。在这种情况下,2020年,云游戏收益则为1.87亿美元,到 2023 年其收益将为15亿美元。

Newzoo也分析到,随着5G技术的不断普及,云游戏产业将得到快速发展。

更多资料请参考中商产业研究院发布的《2020-2025年5G云游戏行业市场前景及投资研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国服装产业集群市场规模及集群布局分析(附图表)

2020年中国服装产业集群市场规模及集群布局分析(附图表)

2020年1-4月中国粮食出口量及金额增长情况分析

2020年1-4月中国粮食出口量及金额增长情况分析

2020年1-4月中国蔬菜出口量为273万吨 同比增长1.3%

2020年1-4月中国蔬菜出口量为273万吨 同比增长1.3%

2020年1-4月中国水海产品出口量为109万只 同比下降18.6%

中商产业研究院:《2020年中国总部经济园区行业市场前景及投资研究报告》发布

中国教育信息化十四五规划前瞻:教育信息化将呈现出服务型业务特征(图)

中商产业研究院:《2020年中国政府产融结合招商新模式发展战略研究报告》发布

2020年1-4月河北省十种有色金属产量为0.89万吨 同比下降10.1%

2020年中国冶金有色行业品牌价值TOP30排行榜

中商产业研究院:《2020年中国乳制品行业市场前景及投资研究报告》发布

2020年1-4月中国水海产品出口量为109万只 同比下降18.6%

中商产业研究院:《2020年中国总部经济园区行业市场前景及投资研究报告》发布

中国教育信息化十四五规划前瞻:教育信息化将呈现出服务型业务特征(图)

中商产业研究院:《2020年中国政府产融结合招商新模式发展战略研究报告》发布

2020年1-4月河北省十种有色金属产量为0.89万吨 同比下降10.1%

2020年中国冶金有色行业品牌价值TOP30排行榜

中商产业研究院:《2020年中国乳制品行业市场前景及投资研究报告》发布