中商情报网讯:生物药包括单克隆抗体、重组治疗性蛋白、疫苗、血制品、细胞与基因治疗以及其他生物疗法诸如组织和溶瘤病毒药物等。其中,血友病药物是生物药的一大种类。

近年来,我国血友病患者众多并且呈现持续增加的趋势。2014年,我国血友病患者人数为13.7万,其中约85%为甲型血友病患者,至2018年,我国血友病患者人数增长至14.0万,预计至2023年和2030年,我国血友病患病人数将分别达到14.4万和14.6万。

我国甲型血友病患者的治疗需求并未获得充分满足,一是我国甲型血友病的治疗渗透率较低。根据统计,2013年,我国甲型血友病患者当中接受治疗的比例只有8.4%,至2017年上述数字增加至11.2%,远低于东欧(49.0%)、美国(53.7%)、西欧(60.8%)、日本(72.9%)和巴西(77.6%)的治疗渗透率比例。

二是我国国民的人均凝血八因子消耗量低。统计数据显示,2017年世界血友病联盟登记的我国国民人均凝血八因子消耗量仅有0.26IU,远低于发达国家和部分发展中国家的人均凝血八因子消耗量。

三是我国甲型血友病以按需治疗为主,现有凝血八因子使用量亦未能满足我国按需治疗的市场需求。根据统计,2017年中国18岁以上与18岁及以下患者选择预防治疗的比例分别为10%与29%;结合我国2017年国民人均凝血八因子消耗量(约为0.26IU/人)、我国中间型和重型甲型血友病患者人数(约为7.14万人)、患者人均年化使用量(7.5万IU)等数据推算,我国每年需要53.5亿IU凝血八因子才能满足按需治疗的需求,我国现有凝血八因子使用量亦并未满足我国按需治疗的市场需求。如逐渐开始使用预防治疗方案并在患者中进一步推广,未来的市场需求将进一步增加。

随着我国逐步具备相关大范围推广预防治疗的条件,我国甲型血友病患者的预防治疗比例有望进一步提升,甲型血友病的市场需求容量有望进一步扩大。根据预测,我国血友病病人治疗率预计会由2018年的12%增长到2023年的60%,其中接受预防性治疗的比例将会由29%(18岁及以下)和10%(18岁以上)分别提升至60%和40%,血友病药物市场前景广阔。

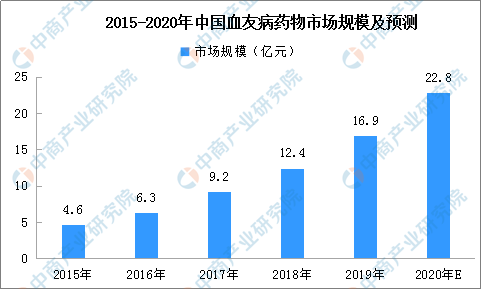

数据显示,我国血友病药物市场由2014年的3.7亿元增长至2018年的12.4亿元,预计至2020年达到22.8亿元,至2030年达到141.0亿元。

来源:Frost&Sullivan、中商产业研究院整理

在很多成熟市场,血源性凝血八因子药物已退出市场,血友病的治疗需求由重组凝血八因子满足。近年来,我国重组凝血八因子的市场份额逐步提高,向着成熟市场的产业结构靠拢。根据预测,预计至2030年,我国血友病药物产业结构将由以血源性凝血八因子为主的产业结构调整至以重组凝血八因子为主的产业结构,重组凝血八因子药物的市场份额将由2018年的58%增长至2030年的80%。

2014~2018年间,由于仅有凝血八因子产品在国内上市销售,血友病药物市场的历史数据均为凝血八因子产品销售额。根据预测,到2030年预计可能会有双抗类产品、RNA干扰产品、基因治疗产品等上市销售。凝血八因子产品的市场份额将会由100%开始下降。但由于技术、工艺、临床疗效、定价和市场推广的不确定性,在凝血八因子的先行者优势下,预计到2030年,我国血友病药物市场上,凝血八因子类产品仍然会占据市场的主流,市场份额超过50%。其中重组凝血八因子药物占全部凝血八因子类产品的80%。

更多数据请参考中商产业研究院发布的《2020-2025年中国生物医药产业市场前景调查及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-4月全国发动机产量为70514万千瓦 同比下降19.3%

2020年1-4月全国发动机产量为70514万千瓦 同比下降19.3%

2020年中国生物药市场规模或达3870亿元:肿瘤药物市场需求情况如何?

2020年中国生物药市场规模或达3870亿元:肿瘤药物市场需求情况如何?

2020年中国电气行业品牌价值TOP10排行榜

2020年中国电气行业品牌价值TOP10排行榜

2020年1-4月全国机制纸及纸板产量同比下降8.1%

2020年1-4月全国纱产量为689.9万吨 同比下降20.9%

中商产业研究院:《2020年中国服装产业集群市场前景及投资研究报告》发布

中商产业研究院:《2020年中国氢能产业园市场前景及投资研究报告》发布

2019年全国教育事业发展大数据统计分析(附图表)

疫情下医疗器械行业迎来发展新机遇 2020年医疗器械产业链上中下游分析(图表)

2020年4月国内外钢材市场价格运行情况及5月钢价走势分析(图)

2020年1-4月全国机制纸及纸板产量同比下降8.1%

2020年1-4月全国纱产量为689.9万吨 同比下降20.9%

中商产业研究院:《2020年中国服装产业集群市场前景及投资研究报告》发布

中商产业研究院:《2020年中国氢能产业园市场前景及投资研究报告》发布

2019年全国教育事业发展大数据统计分析(附图表)

疫情下医疗器械行业迎来发展新机遇 2020年医疗器械产业链上中下游分析(图表)

2020年4月国内外钢材市场价格运行情况及5月钢价走势分析(图)