中商情报网讯:玩具即设计或预定供14岁以下儿童玩耍时使用的玩具,也适用于不是专门设计供玩耍、但具有玩耍功能的供14岁以下儿童使用的产品。随着科学技术以及文化产业的不断发展,玩具已不仅仅具备益智、娱乐功能,更是陪伴儿童健康快乐成长的必需品。

玩具行业现状

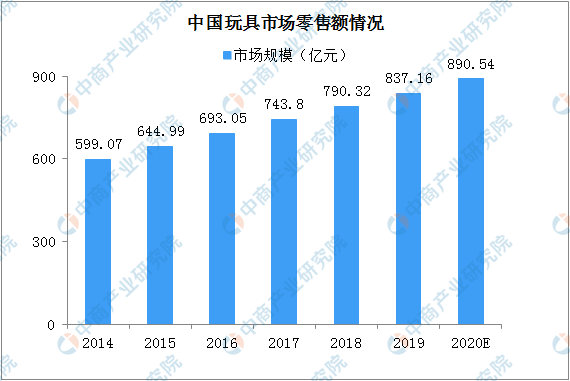

1、玩具零售规模不断扩大

我国是全球最主要的玩具生产国和消费国。据Euromonitor统计,2018年中国玩具市场销售额达790.32亿元,增长率6.25%,高于全球的平均增速,且儿童平均玩具消费额低于欧美发达国家,发展空间仍然较大。根据Euromonitor调研显示,2019年我国玩具零售规模约837亿元,同比增加5.93%;预计2020年将进一步保持6%以上的增速,零售规模可达890.54亿元,持续领跑全球市场。

数据来源:Euromonitor、中商产业研究院整理

2、国内玩具企业数量众多,行业集中度低

我国是一个玩具生产大国,玩具生产企业数量众多,是全球玩具生产的主要集中地,也是世界第一大玩具出口国。但相比于发达国家的玩具企业,我国玩具行业市场集中度低,品牌的知名度也不高,企业规模小,历史短,这些劣势也侧面反映了我国的玩具行业市场存在很好的整合机会。

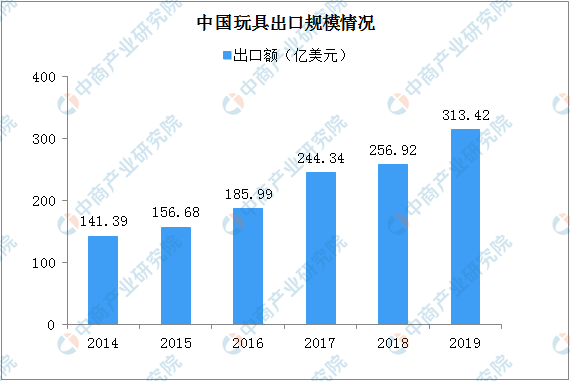

3、我国玩具制造工艺成熟,出口量大,但总体呈现产业大而不强。

2017年中国规模以上的玩具企业较多,绝大部分都是出口企业。2019年我国玩具实现出口额为313.42亿美元,同比增长21.99%,远高于同期全国外贸的出口增速。随着国内人力成本的增加,没有核心竞争力、盈利水平较差的公司将面临较大的经营压力,OEM厂生存空间正在被逐渐的压缩。国内几家规模较大的玩具公司虽然在玩具品牌、IP设计方面有所突破,但其市场占有率仍然很低。

数据来源:海关总署、中商产业研究院整理

4、我国玩具产业集群效益明显

我国玩具企业具有显著的区域分布特征,主要集中在广东、浙江、江苏、上海等沿海地区,这些省市也是我国玩具产业发展比较成熟的地区。2018年广东省传统玩具出口额为137.11亿美元,同比增长5.12%,占全国玩具出口54.66%。按出口额统计,排名前五位的省市依次是:广东、浙江、江苏、上海、江西。在产品类型中,广东省的玩具企业以生产电动和塑料玩具为主;浙江省的玩具企业以生产木制玩具为主;江苏省的玩具企业以生产毛绒玩具、动物玩偶为主。广东是我国最大的玩具生产和出口基地,而汕头市作为广东玩具生产企业最为集中、科技创新能力和产品科技含量最高的地区之一,已形成了较成熟和完整的产业生态,产业集群效应明显。

5、国内企业玩具销售以经销方式为主

国内玩具制造企业的销售渠道主要分为经销模式和直销模式,其中直销模式渠道主要分为自建销售渠道、专业零售店、大卖场、潮品店和电商平台等。由于玩具产品品类多,渠道多样化,单一玩具企业难以满足终端客户的多样化需求,因而国内玩具生产企业大多数采用经销商销售模式,通过经销商逐级批发至分销商或零售终端;少部分玩具制造企业将其产品直接销售到玩具零售店、商超等终端。

国内电商的高速发展,已改变消费者的购物习惯,目前众多消费者具备网购习惯,通过电商渠道拓展市场已成为国内玩具企业的重要选择。另外,随着小程序、短视频以及直播与电商的结合,这些新兴渠道成为玩具销售的新途径。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-2月湖北省家用电冰箱产量同比下降49.07%

2020年1-2月湖北省家用电冰箱产量同比下降49.07%

2020年中国特色小吃50强排行榜

2020年中国特色小吃50强排行榜

2020年1-2月湖北省发动机产量为981.64万千瓦 同比下降42.26%

2020年1-2月湖北省发动机产量为981.64万千瓦 同比下降42.26%

2020年1-2月湖北省铜材产量为2.92万吨 同比下降28.95%

2020年成都文创企业活力百强排行榜

中商产业研究院:《2020年中国熔喷布行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国小间距LED行业市场前景及投资研究报告》发布

2020年一季度全国经济运行情况分析:GDP同比下降6.8%(图)

2020年一季度中国出口贸易总值TOP20国家(地区)排行榜

2020年1-2月湖北省原盐产量及增长情况分析

2020年1-2月湖北省铜材产量为2.92万吨 同比下降28.95%

2020年成都文创企业活力百强排行榜

中商产业研究院:《2020年中国熔喷布行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国小间距LED行业市场前景及投资研究报告》发布

2020年一季度全国经济运行情况分析:GDP同比下降6.8%(图)

2020年一季度中国出口贸易总值TOP20国家(地区)排行榜

2020年1-2月湖北省原盐产量及增长情况分析