中商情报网讯:当前,我国正全面提升智能制造创新能力,加快由“制造大国”向“制造强国”转变。工业软件作为智能制造的重要基础和核心支撑,与先进的工业产品、与国家大力推动的装备制造业走向高端,密切融合到一起,对于推动我国制造业转型升级,实现制造强国战略具有重要意义。随着“中国制造2025”的逐步落地,人们对于智能制造和工业软件的关注也在日益增强,我国工业软件市场现状与趋势究竟如何?

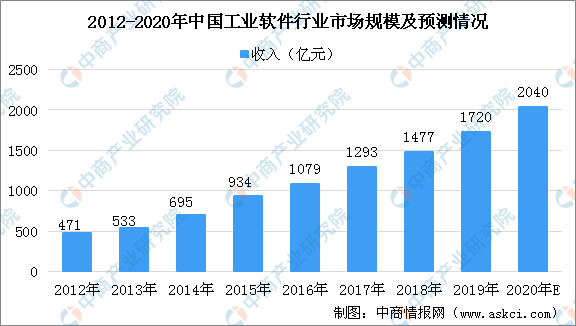

据中商产业研究院发布的《2020-2025年中国工业软件行业市场前景及投资机会研究报告》数据显示:2019年,我国工业软件产品收入1720亿元,较 2018年增长16.45%。2012-2019年,我国工业软件产品收入年复合增长率为 20.34%。据预测,2020年,我国工业软件产品收入将突破2000亿元.

数据来源:国家工信部运行监测协调局、中国电子信息产业统计年鉴、中商产业研究院整理

工业软件行业市场竞争格局

在外国市场,工业软件行业已形成巨头垄断的局面,如研发设计类软件领域由达索、西门子、欧特克等巨头占据着技术和市场优势;在生产控制软件领域,西门子保持行业龙头地位;信息管理类软件领域SAP、Oracle占据主导地位。

在国内市场,外资巨头依靠技术优势和先发优势占据了较大的市场份额。然而,由于中国本土企业具备天生的地缘优势及成本优势,在部分领域已通过高性价比及优质服务站稳脚跟,并通过加大研发和产品开发进入新的发展阶段。以运营管理类软件公司用友网络、金蝶软件为例,其在现有业务的基础上坚定的发展云计算业务,孕育出弯道超车的可能性。具体到研发设计类软件领域,中望软件及CAD领域其他竞争对手也在加大研发投入,以期在充分竞争的市场中逐步实现对外国厂商的追赶及超越。

行业未来发展趋势

1、工业数据从信息割据到无边界流通

传统的工业企业数据不仅在企业与企业间产生割据状态,同一企业的生产、设计、研发、管理、运营等环节都存在割据的状态。工业互联网基于网络互联技术,贯穿于工业的设计、工艺、生产、管理、服务等全流程各个环节,使工业系统具备描述、诊断、预测、决策、控制等智能化功能。

2、信息化工具从单机软件到工业APP

传统架构的工业软件是嵌入式软件与非嵌入式软件,以单机版软件为主且大多数局限在工厂内部,而工业APP是是新型架构的、基于微服务的工业软件。相较原本相对“固化”的工业软件,工业APP将打破体系结构,以专业知识为导向,以数字化模型为单位,以工业微系统为载体。

3、工业分析能力从云端到边缘延伸

传统的“端-管-云”模式难以应对日益增长的工业物联网终端,无法保证工业生产控制的实时性和可靠性。未来的工业分析能力将是“云计算+边缘计算”,云计算聚焦非实时、长周期数据的大数据分析,支撑周期性维护以及业务决策,边缘计算聚焦实时、短周期数据分析,支撑本地业务的实时智能化处理与执行。

更多资料请参考中商产业研究院发布的《2020-2025年中国工业软件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-2月河南省十种有色金属产量同比增长13.54%

2020年1-2月河南省十种有色金属产量同比增长13.54%

2020年1-2月河南省化学纤维产量同比增长66.49%

2020年1-2月河南省化学纤维产量同比增长66.49%

2020年1-2月河南省合成洗涤剂产量同比增长27.79%

2020年1-2月河南省合成洗涤剂产量同比增长27.79%

2020年呼吸机行业产业链分析及企业汇总一览(附图表)

中商产业研究院:《2020年中国红外传感器行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国共享员工行业市场前景及投资研究报告》发布

2020年1-2月山东省钢材产量同比下降3.05%

2020年1-2月山东省生铁产量及增长情况分析

2020年1-2月山东省水泥产量为746.42万吨 同比下降24.01%

互联网诊疗同比增加17倍 2020年互联网医疗市场规模及前景预测

2020年呼吸机行业产业链分析及企业汇总一览(附图表)

中商产业研究院:《2020年中国红外传感器行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国共享员工行业市场前景及投资研究报告》发布

2020年1-2月山东省钢材产量同比下降3.05%

2020年1-2月山东省生铁产量及增长情况分析

2020年1-2月山东省水泥产量为746.42万吨 同比下降24.01%

互联网诊疗同比增加17倍 2020年互联网医疗市场规模及前景预测