中商情报网讯:2019年,我国铝行业持续坚持供给侧结构性改革,严控电解铝新增产能,严格执行产能置换政策,行业生产运行态势良好,冶炼行业效益大幅改善,但价格持续震荡回落,国际贸易形势压力加大。

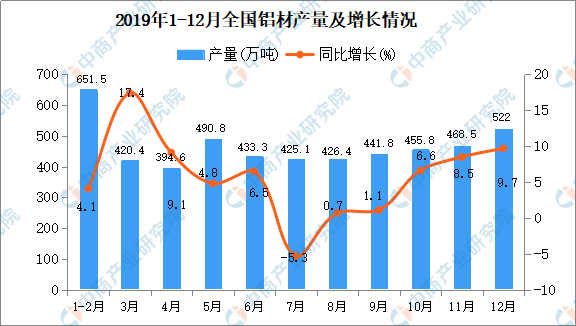

一、冶炼产品产量小幅回落,铝价持续震荡下跌。2019年氧化铝、电解铝产量分别为7247万吨、3504万吨,同比分别下降1%、0.9%、铝材产量5252万吨,同比增长7.5%。铝价延续弱势震荡走势,全年现货均价13960元/吨,同比下降2.1%。

数据来源:中商产业研究院数据库

2019年1-12月全国铝材产量统计数据

数据来源:中商产业研究院数据库

二、冶炼行业利润改善明显,带动铝行业效益企稳。2019年,规上铝企业实现利润401亿元,同比增长3.1%,其中,铝矿采选、加工实现利润1.8亿元、195亿元,同比下降75%、2.1%。全年合规电解铝产能释放不及预期,以及自然灾害、安全事故等偶发事件引起减产,供需矛盾缓解,电力、氧化铝、炭阳极等主要生产成本下降,铝冶炼利润205亿元,同比增长11.7%,成为带动铝行业效益向好的主要因素。

三、铝土矿进口量大幅增长,铝材出口量价齐跌。2019年铝产品进出口贸易总额263亿美元,同比下降5.5%,其中进口额107亿美元,同比增长2.5%,出口贸易额156亿美元,同比下降10.4%。海外铝土矿供给持续提高,全年进口铝土矿突破1亿吨,同比增长21.9%。全年铝材出口515万吨,同比下降1.6%,出口总额下降7.2%,铝材出口单价同比下跌5.7%,呈现量价齐跌态势。

四、转型升级加快推进,氧化铝过剩风险加剧。电解铝行业严格落实产能置换政策,加速向云南、内蒙古等地区转移。氧化铝生产高温电袋复合除尘技术取得重大突破,实现颗粒物排放5mg/m3以下,排放浓度同比下降95%。受海外铝土矿供给宽松影响,氧化铝产能加速扩张,2019年底建成产能突破8700万吨,进一步加剧产能过剩风险。

2020年,铝行业产能过剩风险依旧存在,下游消费不容乐观,国际贸易形势复杂多变,行业稳定运行仍面临压力,全行业将按照中央经济工作会议要求,持续深化供给侧结构性改革,开展铝行业规范管理,加强行业自律,严控电解铝新增产能,严格落实电解铝产能置换,抑制氧化铝产能无序扩张,加大智能化、绿色化改造力度,加快航空铝材、汽车铝材等高端产品研制应用,不断拓展铝应用,促进行业高质量发展。

更多资料请参考中商产业研究院发布的《2020-2025年中国铝行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国“新基建”数据中心产业链全景图(附企业名录)

2020年中国“新基建”数据中心产业链全景图(附企业名录)

2020年1-2月中国经济运行情况分析:新兴服务业持续发展

2020年1-2月中国经济运行情况分析:新兴服务业持续发展

2019年甘肃省发电量为1479.6亿千瓦小时 同比增长0.5%

2019年甘肃省发电量为1479.6亿千瓦小时 同比增长0.5%

2019年陕西省十种有色金属产量为205.4万吨 同比增长3.79%

2019年陕西省钢材产量及增长情况分析

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2019年陕西省十种有色金属产量为205.4万吨 同比增长3.79%

2019年陕西省钢材产量及增长情况分析

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)