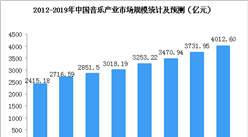

中商情报网讯:在中国整个音乐产业快速发展的大背景下,加上互联网技术的不断提高、智能手机的普及以及人民对精神生活的追求和音乐内容品质提升等多重因素加持,我国数字音乐市场潜力十足。

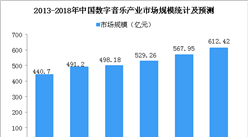

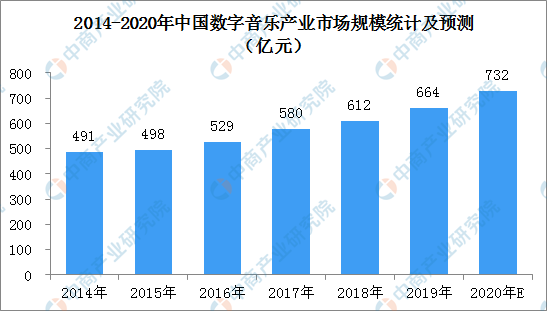

现阶段,数字音乐不断兴起,加之知识版权意识越来越强烈,并且国家各类政策保护。在这类因素的影响下,数字音乐付费市场又逐渐形成十分庞大的竞争市场。而越来越多的音乐用户愿意为正版数字音乐付费,使得中国数字音乐产业迎来新的发展机遇。2013-2018年国内数字音乐产业市场规模不断增长,2016年产业规模首次突破500亿元,同比增长6.2%。2017年,中国数字音乐的产业规模达到580.6亿元,同比增长9.6%。电信音乐增值业务产值约400.6亿元,同比增长3%。随着三大音乐平台音乐版权的共享,更大程度上丰富了各自音乐平台的歌曲,将进一步推动数字音乐的发展。2018年我国数字音乐规模突破600亿元,数字音乐用户规模超过5.5亿人,同比增长5.1%,用户增量红利进入尾声,存量用户消费市场成为未来主要增长点。

在用户付费、广告收入、版权运营、电信音乐增值以及泛娱乐数字音乐产业收入构成中,用户付费率由4%增至6%,同比增长25%,市场潜力依然巨大。音频流媒体使用率高达89%,在以数字专辑售卖和付费订阅模式为主的消费环境中,流媒体的贡献率高达93.5%。数字音乐平台、移动K歌、短视频、泛娱乐直播成为数字音乐娱乐体验的主战场,版权运营、音乐社交、泛娱乐、UGC多渠道营利模式各放异彩。

中商产业研究院预计到2020年我国数字音乐市场规模有望达到700亿元以上。

数据来源:中商产业研究院整理

网络音乐更加成熟用户规模持续扩大

2019年上半年,网络音乐商业模式更加健康成熟,其变化主要体现在内容生态建设、产品功能探索和业务持续发展三个方面。

内容生态方面,网络音乐平台加大力度扶持内容创作。目前,高价竞购独家音乐版权的行为逐渐减少,合作共享版权的行业氛围已经形成。在此背景下,各大平台更加重视原创音乐资源的流量拉动作用,加大力度布局音乐创作生态,以期打造差异化竞争优势。

产品创新方面,网络音乐厂商持续探索新功能新服务。一是大型音乐厂商重点针对个性化、社交化产品进行探索。二是中小型音乐厂商仍努力探索自身产品的竞争优势,通过不断迭代产品,力求弥补其在用户数量、歌曲版权等方面的劣势。

业务发展方面,用户对于网络音乐付费模式的接受程度日益增强,推动平台营收持续增长,表现为以下两点:一是核心业务上,得益于用户订阅业务的增长和网络音乐版权环境的好转,在线音乐服务营收呈现稳定发展态势;二是其他业务上,以直播为代表的社交娱乐服务开始体现出相比核心业务更加强劲的增长能力。

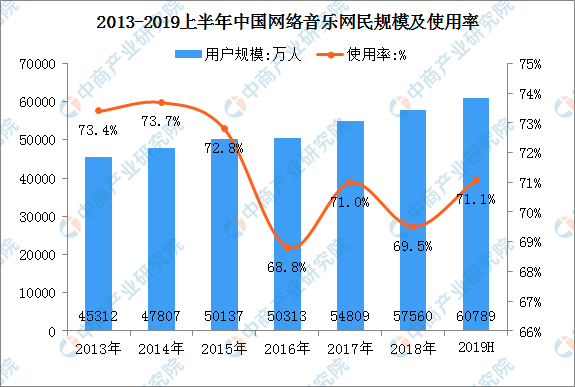

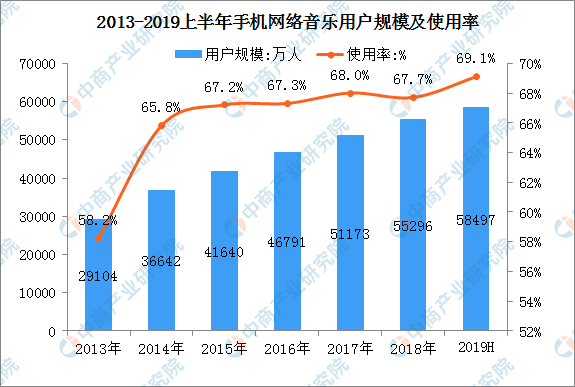

截至2019年6月,我国网络音乐用户规模达6.08亿,较2018年底增长3229万,占网民整体的71.1%;手机网络音乐用户规模达5.85亿,较2018年底增长3201万,占手机网民的69.1%。

数据来源:中国互联网络信息中心、中商产业研究院整理

数据来源:中国互联网络信息中心、中商产业研究院整理

中国数字音乐产业发展趋势

1.进一步扩大音乐付费市场规模

音乐作为内容产品,其变现的逻辑是:内容支撑流量,流量转换资本,资本反哺内容。音乐制作人独立创作作品,上传至唱片公司、互联网音乐平台等途径制作成数字音乐专辑,用户为作品付费,制作人和音乐发行商按照一定比例分成。在这个过程中,制作人通过创作获得用户认可和经济收入,发行商凭借发行途径获得收入,用户获得音乐享受,这是一个比较健康的流程,用户为正版音乐付费成为音乐市场的基础,是健康有序市场发展的基石。

2.大数据应用实现用户粉丝经济

大数据、云计算技术的运用,为在线音乐平台提供新型音乐分发模式,APP根据榜单、地理位置、社交等因素,精确定位用户需求,为用户提供定制化服务,实现个性化推荐。平台构建泛娱乐产业链,除音乐服务外,还提供社交化服务,丰富用户体验。

在互联网时代,只有用好大数据,才能提高收益。数字音乐企业能够通过各个终端的播放器聚拢一大批用户资源,绝大部分用户都是忠实的粉丝,因此企业可以利用大数据挖掘粉丝经济的商业价值和潜力。有业内人士认为,未来数字音乐企业可以利用大数据分析,通过和第三方票务公司合作,为用户提供所需要的演出票务来增加用户黏性和收入。

更多资料请参考中商产业研究院发布的《2020-2025年中国数字音乐产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析