根据中国产业用纺织品行业协会发布的2018/2019中国非织造布行业优秀供应商显示,目前在我国,非织造布行业优秀供应商主要有以下企业:

数据来源:中国产业用纺织品行业协会、中商产业研究院整理

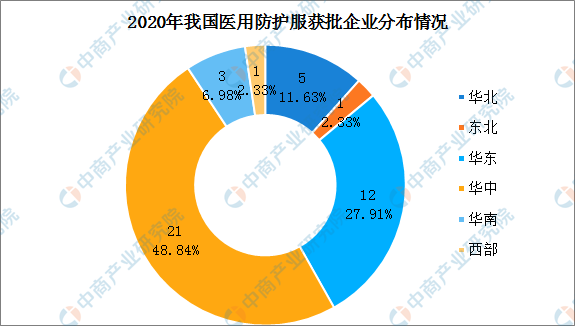

中游:根据国家食品药品监督管理局数据:截至2020年2月6日,我国医用防护服产品批文总数为48个,涉及43个生产企业。我国医用防护服产品企业主要集中在以河南、湖北为主的华中地区,区域获批企业总数为21家,占全国资质企业总数的48.8%;华东地区获批企业总数为12家,占总数的27.9%。

数据来源:中商产业研究院整理

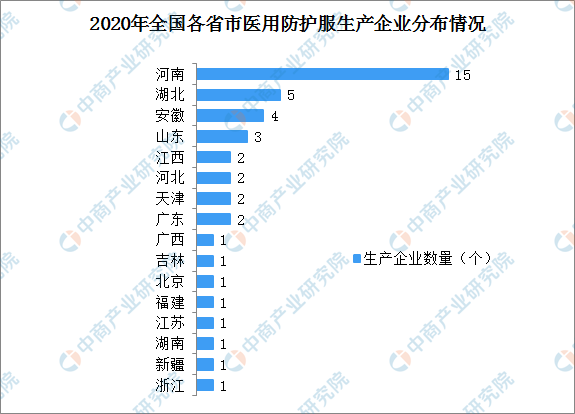

其中河南省是我国医用防护服生产企业主要聚集区,区域企业数量为15个,湖北省获批企业数为5个,安徽省医用防护服获批企业数为4个,山东省医用防护服获批企业数为3个,江西、河北、天津、广东四省医用防护服获批企业数仅为2个。

数据来源:中商产业研究院整理

下游:医用防护服主要用于医疗卫生人员,集中在医院、诊所等地。截至2019年11月底,全国医疗卫生机构数达101.4万个。与2018年11月底比较,全国医疗卫生机构增加9489个,其中:医院增加1496个。截至2019年11月底,医院3.4万个,其中:公立医院1.2万个,民营医院2.2万个。

数据来源:统计局、卫健委、中商产业研究院整理

数据来源:统计局、卫健委、中商产业研究院整理

二、医用防护服市场需求分析

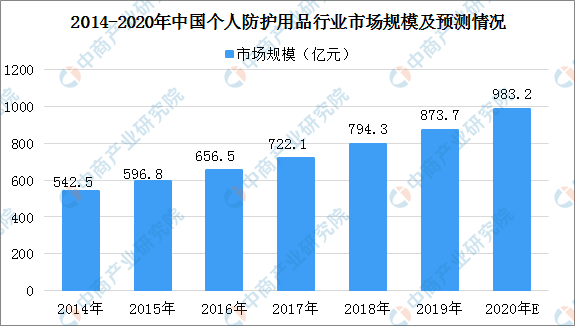

近年来,中国个人防护用品行业市场规模在疫情扩散前呈稳定增长趋势。2014-2019年,中国个人防护用品市场的市场规模(按终端销售额计)由542.5亿元增长至873.7亿元,年复合增长率10.0%。2020年初,中国个人防护用品行业在突发疫情的短期内出现产品脱销与价格哄抬现象,迅速拉动市场规模与增速增加。预计规模将近1000亿元。伴随疫情扩散,供需缺口出现,行业增长速度大幅提升。但未来自疫情稳定后,供需紧张局面将缓解,市场规模与增速回落至以往的平稳水平。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析