二、商品销售显著下降

2020年2月份,大宗商品销售指数大幅下跌37.9个百分点,至63.3%,显示随着新冠肺炎疫情的扩散,各地延迟复工复产,大宗商品市场需求显著下滑,商品销售严重受阻。中下旬以来,国内已经逐步进入复工阶段,但企业实际的生产恢复节奏仍然较慢,下游企业基本都存在员工复岗缓慢、物流不畅以及新增订单有限等情况,导致企业开工率普遍不高,市场需求的回升空间也较为有限。从各主要商品的销售情况来看,本月各商品销售量和上月相比降幅均超20%以上,其中铁矿石和汽车销售量降幅达到45%左右。

1、钢铁销售极为困难

2020年2月份,钢铁销售指数仅为61.7%,较上月大幅下跌34.6个百分点,显示随着新冠肺炎疫情扩散,需求端延迟开工复工,钢铁市场需求明显遇冷,产成品销售较为困难,订单大幅减少。2月份,钢铁行业PMI新订单指数为32.7%,较上月下降11.1个百分点。另根据上海卓钢链调研,下游终端大面积复工基本要在3月份之后。从监测的沪市终端线螺采购数据来看,2月份终端日均采购量环比大幅下降70.55%,需求萎缩明显。由于疫情的影响,今年钢材市场需求释放时间较往年要延迟1个月左右,往年通常在春节后第四周左右,“钢需”正式启动,并全面恢复正常。而今年节后由于疫情影响的“钢需”强度明显减弱,按照目前各地已发布的开工复工指导意见和开工复工企业的排序,先为重点工业企业,后为建筑施工企业。从目前下游用钢行业的复工复产进展情况看,3月份是建筑施工企业的恢复期,房地产建筑施工和部分地区的下游用钢企业全面复工时间要到3月中下旬。预计到4月份,除湖北地区外,全国大部分地区才能基本恢复正常,届时钢铁市场的需求才有望全面恢复。

2、铁矿石销售遇冷

2020年2月份,铁矿石销售量在连续三个月持续增加后,出现锐减,当月较上月减少44.8%,可见在疫情背景下,钢厂开工受限,对铁矿石的需求量影响较大。2月份,钢铁行业PMI采购量指数仅为28.1%,降幅较大,显示钢厂并未有大规模采购补库计划。从市场需求来看,当前多数下游工地尚未启动,钢厂和社会库存创多年新高,且钢厂难有利润可言,多数钢厂采取主动停限产,并对高矿价接受程度不高,多数钢厂仍以消耗库存为主。此外,当前钢厂天量的库存压力也将使其资金压力巨大,如果在3月中旬仍旧不能大规模复工,这将倒逼大部分钢厂进行检修减产,进而进一步减少对铁矿石的需求。不过值得关注的是,2月份钢铁行业PMI原材料库存指数跌至29.2%,表明原材料库存消耗加快。从市场反馈的情况来看,当前钢厂原材料库存已快速消耗至去年11月底的水平,如果后期需求启动快,钢厂提升开工率,则铁矿石仍有较大的补库空间。

3、煤炭需求明显收缩

2020年2月份,受疫情影响,国内煤炭销售量大幅下滑,当月较上月减少31.9%,市场终端需求明显萎缩,市场销售不畅。从市场情况来看,受疫情影响,除供热用煤以及居民用电等刚性需求外,工业用煤及工业用电出现下降,终端企业延迟复工复产,企业开工率偏低,对煤炭消费减弱。月初,沿海六大电厂耗煤量维持在45万吨以上,明显低于去年同期水平。进入下旬以后,虽企业复工复产逐渐恢复,但下游开工率依旧偏低,电力需求未出现实质性提振,尽管电厂日耗在缓慢上升,煤炭消费也开始缓慢恢复,但仍不足年初的60%。此外,由于各大电厂仍处于高库存状态,主要以消耗自身库存为主,加之临近三月用煤淡季,民用电负荷出现下降,且南方工业用电恢复缓慢,电厂日耗仍未达到预期,下游电厂拉运需求不高。短期内,疫情仍将制约企业生产恢复,煤炭需求难以有效释放,沿海电厂在高库存保障下,仍以长协煤拉运为主,对现货煤采购积极性不高,市场需求仍将维持弱势格局。

4、成品油需求较为低迷

2020年2月份,国内成品油销售量较上月大幅减少25.8个百分点,显示受春节假期和突发疫情的影响,成品油市场终端需求较为低迷。从市场情况来看,往年春节假期结束以后,市场多将出现补库行为,但今年2月上旬,受到疫情影响,全国各地延迟开工复工,大多数城市基建及工地均未开工,加之民众出行受限,市场依旧呈现“假日”行情,成品油交投清淡,终端需求继续下滑。进入中旬以后,国内各省各行业根据本地的疫情重弱以及行业特点实行有序、错峰复工,但在物流受限、出行受阻等影响下,成品油需求恢复极为缓慢,仅在国际油价接连上行的背景下,卖方提价令少数买方有限补货,但整体销售情况仍然低迷。进入3月份,由于冠状病毒侵袭尚未结束,虽将迎来返工潮,但以隔离两周时间推算,短期内多数基建工程将难以全面复工,加之多数普通民众心态依旧谨慎,出行较往日相比依旧偏少,将在一定程度上抑制成品油的终端需求,市场成交难有明显增量。

5、有色金属需求大幅减少

2020年2月份,有色金属销售量较上月大幅减少34.5%,显示受疫情影响,下游和终端消费企业整体开工进程缓慢,市场需求十分低迷。从市场情况来看,从2月下旬开始,国内已经进入复工阶段,但是有色金属下游和终端消费企业开工率仍不高,特别是由于返程员工需要进行隔离以及地区间的交通运输尚未完全恢复,因此复工进度相对缓慢,预计短期内开工率难有明显回升。此外,疫情直接影响房地产企业施竣工速度和基建开工,建筑市场对有色金属需求后移。汽车行业面临复工和销售的双重压力,传统家电销售大幅下滑。预计后期市场需求低迷的格局将延续。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

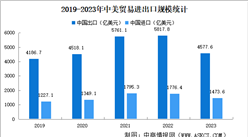

中美贸易规模数据分析:哪些省市对美外贸依存度高?(图)

中美贸易规模数据分析:哪些省市对美外贸依存度高?(图)

2025年中国飞行汽车(eVTOL)产业链梳理及投资热力地图(附产业链全景图)

2025年中国飞行汽车(eVTOL)产业链梳理及投资热力地图(附产业链全景图)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)