中商情报网讯:信息安全是指防止任何对信息系统中的数据进行未授权访问,避免信息由于偶然的或者恶意的原因而遭到破坏、更改、泄露,保证信息系统连续可靠地正常运行,让数据处于远离危险、免于威胁的状态或特性。信息安全产品主要包括信息安全软件、信息安全硬件以及信息安全服务三大类。

资料来源:中商产业研究院整理

信息安全行业作为国家重点发展的行业之一,相关主管部门出台了一系列法律、法规以及产业支持政策,以支持、规范信息安全行业的健康发展。

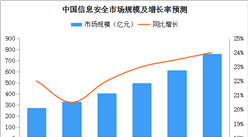

信息安全市场规模

信息安全市场保持了快速增长态势,市场规模由2017年的39.45亿美元增至2019年的60.43亿美元,预计到2022年国内市场规模有望达到114.62亿美元。2017年至2022年的复合增长率将达到23.78%,远高于全球市场的复合增长率,未来发展势头良好。

数据来源:IDC、中商产业研究院整理

信息安全行业驱动因素

(1)信息安全成为国家战略,行业政策持续加码

近年来,我国信息安全形势愈发严峻,具有重大影响的信息安全事件层出不穷,给政府以及各行各业带来了极大震撼,严重影响社会生活的正常运转,甚至有可能发生大型安全事故。在此基础之上,国家先后颁布了多项网络安全相关的法律与政策以促进国内信息安全产业发展,以期尽快摆脱在信息安全领域较为落后的现状以及核心基础设施等受制于人的局面。国家先后设立了中央国家安全委员会,中央网络安全和信息化领导小组,《国家安全法》、《国家网络空间安全战略》及《网络安全等级保护条例》(征求意见稿)的发布,从基础制度、基础法律层面对信息安全的重要性予以肯定。不断加码的行业政策,为国内信息安全及电子认证产业提供了良好的生存和发展环境。

资料来源:中商产业研究院整理

(2)国产化战略不断推进,市场需求旺盛

“棱镜门”事件后,国家层面对于信息安全的重视,既体现在从基础制度、基础法律层面对信息安全重要性的肯定,又体现在政府及国家重要信息系统内部正积极加快国产化进程。为从根本上解决国外产品的安全威胁,必须走自主可控道路。国内信息安全及电子认证需求主要集中在政府、军队、军工、金融、电信和能源这几个关系到国计民生的重要行业,近年来,相关行业的软硬件产品不断呈现国产化趋势,尤其是政府采购,对我国具有自主知识产权安全产品进行倾斜。随着国际间网络安全竞争形势的日益紧张和国家层面对信息安全的日益重视,在由政府和大型国企主导领域的信息安全需求还将继续呈现增长势头,给国内信息安全及电子认证产业相关公司带来前所未有的发展机遇。未来随着证券、交通、教育、制造等新兴市场信息安全需求的强劲上升,以及中小型企业市场和二、三线城市市场的快速增长,国内市场对信息安全及电子认证的需求将会持续增长。

(3)传统行业转型“互联网+”,信息安全成核心竞争力

“互联网+”是指利用互联网的平台、信息通信技术把互联网和包括传统行业在内的各行各业结合起来,从而在新领域创造一种新生态。2015年7月,国务院印发《国务院关于积极推进“互联网+”行动的指导意见》。随着“互联网+”的推进,众多传统行业逐步数据化、在线化、移动化、远程化,同时吸引更多的消费者进入互联网,产生的数据和信息呈现爆炸式增长。传统行业在向“互联网+”转型过程中,与互联网的融合日益加深,IT 资产将成为其核心资产,数据安全管理已成为企业核心竞争力。如何保障信息安全,将成为企业管理者在进行决策时必须考虑的问题,也预示着信息安全及电子认证产业广阔的发展空间。

(4)技术创新层出不穷,新领域引领信息安全新需求

对于快速发展的互联网行业来说,新的信息技术和应用方向不断涌现,也必然带来了全新的具有挑战性的信息安全问题,云、大数据、移动、社交构成的第三平台技术在政府、金融、运营商等各个重要行业中得到广泛应用。由此可见,第三平台技术的广泛部署,对用户的IT系统提出新的挑战,大量复杂业务系统上线后,往往面临着大量隐含的安全漏洞,严重威胁行业用户业务系统的正常运行。因此,随着新的信息技术和应用方向不断涌现,新领域还将出现更多的信息安全需求,从而给行业带来新的增量。

(5)信息安全事件频发,民众网络安全意识提升

随着大量的网络攻击被曝光与发酵,网民网络安全意识已然觉醒。在政府的推动下,网络安全宣传周的展会上大量展现各类网络安全攻击与防御技术,提高了全民对安全攻防的认识与理解。全民网络安全意识得到提升,意味着重要行业用户把信息安全建设放在企业战略及公司治理的角度去思考,这有助于信息安全及电子认证行业企业的业务推广及发展。

(6)行业自身技术发展较快,部分领域已形成替代实力

国内公司在与国外公司的竞争中,由于技术水平以及经验积累上的差距,在高端的信息安全及电子认证产品提供方面存在不足。但是在中等层次的信息安全产品及服务的提供上,国内公司已经基本能够替代国外公司。因此,从信息安全及电子认证产品供给角度来看,国产信息安全企业虽然存在不足,但是随着信息安全技术的进步,未来替代的过程有望逐渐加快。

信息安全行业竞争格局

信息安全涉及信息系统的各个层面,细分领域较多,包括安全内容管理、VPN、防火墙、入侵检测与防御等多个产品类型,市场竞争格局较为分散。在我国主流的信息安全产品领域,每一细分市场的主要竞争厂商都在10家以上。尽管行业内厂商数量较多,但由于目前信息安全市场的细分程度较高,单一企业难以掌握信息安全领域的全部技术,市场总体的品牌集中度不高,市场份额较分散。近年来,随着我国信息安全行业的快速发展,行业内领先企业的技术创新能力、产品研发能力不断提升。发行人所处的电子认证行业等信息安全主要细分市场的市场份额向具有一定技术实力和品牌知名度的厂商汇聚。此外,行业领先企业利用优势产品、品牌知名度和客户渠道资源,不断通过技术创新和产品研发,扩张产品线,提升整体解决方案的服务能力,提升市场竞争力。

更多资料请参考中商产业研究院发布的《2020-2025年中国信息安全市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析