中商情报网讯:我国膳食营养保健品行业自80年代起发展至今已有近40年的历史。目前,我国保健品产品种类主要包括膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。保健食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。保健食品的保健作用在当今的社会中,也正在逐步被广大群众所接受。近年来,人们对于养生保健越来越重视,保健品市场规模持续扩大。

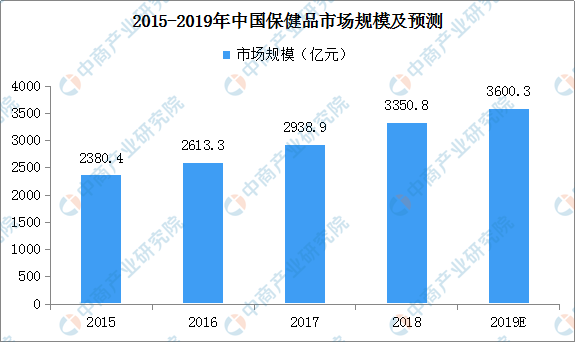

据统计数据显示,2016年我国保健食品行业市场规模达到2613.3亿元,2017年市场规模为2938.9亿元,同比增长12.46%。我国保健品市场持续扩大,保健品种类也增多,2019年中国保健品市场规模约为3970亿元。根据我国经济发展状况,以及行业发展趋势,预计2020年我国保健食品行业市场规模将突破4500亿元。

数据来源:中商产业研究院

保健品市场发展趋势

(1)人口老龄化:消费基数增大需求欲望提升。国家统计局数据显示,我国60周岁及以上的老年人口约2.5亿,占总人口的17.9%。近几年,老年消费迅速增长,预计2050年老年消费规模将达61.26万亿元。相对较长的寿命横向拉长消费者的可消费时间,增加对保健品的购买频次,使得社会整体对营养保健品的需求增长。随着老龄社会的深化,未来我国居民对于医疗保健的需求必将呈指数级增长。

(2)中国80/90后将带来健康、有机和保健食品的快速普及。随着90后站上消费主舞台,在快节奏和高强度的现代社会中,亚健康状态人群扩大,有利于保健食品向青壮年群体渗透。新生代消费者群体的崛起叠加消费观念转型将有效扩容保健食品市场的整体需求。我国的保健食品将进入渗透率和粘性比率提升的快车道。

(3)保健品销售渠道业态更丰富。与行业所处阶段相关不同国家/地区保健食品消费的渠道差异很大,这与行业的成熟度有一定关系。随着保健食品渗透率和人均消费量的提升,保健食品的销售渠道逐步向非直销的药店、商超、专卖店延伸,此外随着消费者结构和习惯的变化,电商渠道也在近几年有了快速的发展。未来,保健品的销售渠道将更多样,同时融合互联网+的新业态也将逐步呈现。

(4)保健品细分品类将加快增长。维生素及膳食营养补充剂是全球各国保健食品中占比最大的细分品类,尤其在亚洲各国,占比均近50%,此外还有体重管理、运动营养、传统滋补类保健品等细分品类。随着人们健康意识的提高,预计2019年保健品细分品类将加快增长。

(5)大健康政策利好保健品产业发展。大健康已成为保健品市场的新增长力,随着大健康的进一步发展,利好政策将持续利好保健品产业。《“健康中国2030”纲要》强调,推进健康中国建设,要坚持预防为主,强化早诊断、早治疗、早康复。而保健品的主要作用是增强免疫力、促进细胞再生、促进病体康复等,同时也对健康的居民发挥预防和保健作用,大健康政策的利好将有利于保健品产业发展。

(6)保健品市场监管将更加严格。近年来,保健品乱象频发,引起了监管部门的关注。在各种保健品风波后,预计2019年市场监管将更加严格,行业竞争也将越来越激烈。这有望推动行业优胜劣汰,优质企业将会获得更好的发展空间,而不良的企业势必会被市场淘汰。

更多资料请参考中商产业研究院发布的《2020-2025年中国保健品市场发展前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析