中商情报网讯:日前,据媒体报道,7-11日本公司21日宣布,特许经营加盟店缩短时间营业的做法将正式施行。230家试行短时营业的特许经营加盟店中,有8家将从11月1日起作为首批正式实施,然后逐步扩展。据悉,7-11的约2.1万家店铺中,实行24小时营业的店铺占比96%,除了办公楼等地点,原则上坚持全天候营业。7-11此前表示,是否缩短时间营业取决于经营者,但歇业时段和开始日期需要与总部达成协议。针对这一做法,不少业内人士将原因归结为劳动力短缺、最低工资上升,以及深夜销售额较少等。

7-11的新开店数量并不理想,2019财年(截至2020年2月)的店铺净增加数计划为150家,处于1976年度以来的最低水平。此外,7-11还计划2019年9月-2021年2月以亏损店铺为中心,关闭或搬迁约1000家店铺。实际上,除了7-11外,便利店巨头中,全家截至21日共有632个店铺已试行短时营业。罗森允许签订非24小时营业的合同,截至本月1日,有98家店铺已实施短时营业。

那么在全球便利店巨头纷纷开始短时营业的背景下,我国便利店市场发展如何呢?一起来了解一下。

2018年受资本P2P爆雷、无人店及无人货架的退潮等因素对零售行业带来一定的负面影响,但总体来看,连锁便利店市场仍有较好表现。据数据显示,2018年便利店行业指数分别为企业发展指数为65.0,营商环境指数54.0,市场竞争指数80.6,人才储备指数54.4,均高于荣枯线50.0。中国便利店头部企业以及区域龙头便利店企业仍然保持着较为稳健的发展速度。此外,2019年便利店行业的企业发展指数、营商环境指数、市场竞争指数以及人才储备指数均在荣枯线以上。

中国便利店市场格局

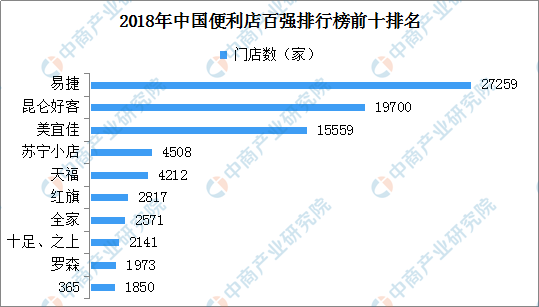

2018年中国便利店整体行业保持稳定高速增长,市场规模超过2000亿元,但便利店经营规模差距大。从2018年便利店百强来看,门店数量在10000家以上的仅易捷、昆仑好客、美宜佳三个品牌;门店数量超1000家以上的有20家;而门店数量在100-200家的占30%。总体来看,便利店企业还处于一个起步阶段,规模普遍不大,而头部品牌拉开大差距。

数据来源:CCFA、中商产业研究院整理

便利店布局方面值得关注的还有,在便利店百强企业中,八成以上企业主要以当地市场为主,多为省会城市以及省会以上城市。经营主体方面,大多数便利店企业为单一业态,20%左右为商用集团下属便利店品牌。

另一方面,便利店运营模式升级,迎合趋势、贴合消费者,便利店竞争力提升。从2018年中国新零售50强榜单来看,新零售便利店类占有十席。

资料来源:电子商务研究中心、中商产业研究院整理

中国便利店投融资

资本的入局使得国内的便利店行业格局变得扑朔迷离。在资本的加持下,一些初创便利店品牌舍命狂奔,大有与7-ELEVEn、全家等老牌外资便利店一较高下之势。2017年,便利店站在了“风口”,凭借资深“便利”的特点逆势增长,再加上这两年新零售的红火和消费升级的深入,以及城镇化速度的加快,便利店的迎来了绝佳的发展机遇。2018年,资金蜂拥至便利店行业,新玩家“快马奔雷”,传统便利店也加速布局,中国便利店行业迎来爆发。

据不完全统计,2018年便利店行业业融资已达10余起。值得注意的是,鲜世纪获得IDG、星瀚资本等投资,主要为上海的便利店提供标准化商品供应链服务、帮商家解决生鲜采购及运营问题等。此外,便利店智能采购平台“拼便宜”同样获得融资,金额为获近亿元A轮融资。2019年,便利店行业投融资仍持续火热中。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布