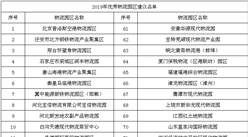

中商情报网讯:物流地产企业大致可分为五类:传统物流地产商、房企、电商企业、快递企业和金融机构。以普洛斯、安博、嘉民为代表的外资企业占到了绝对的优势。万纬物流,作为万科集团2015年独立出来的物流品牌,凭借着强大房企背景和雄厚资金实力,自成立以来就不断地攻城略地、大肆并购,发展尤为迅速。国家物流枢纽建设背景下,中国物流地产机遇与挑战并存。

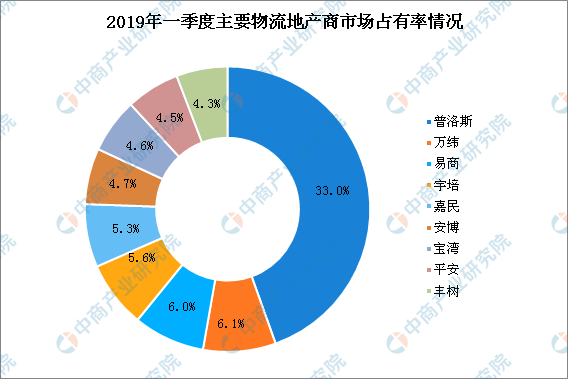

截止2019年第一季度,普洛斯市场份额达到了33.0%,稳居第一,接下来是万纬、易商、宇培,占市场份额分别为6.1%、6.0%、5.6%,跟普洛斯差距巨大,嘉民、安博、宝湾、平安、丰树则分别占有市场份额5.3%、4.7%、4.6%、4.5%、4.3%。

数据来源:中商产业研究院整理

物流地产机遇与挑战并存

物流业是支撑国民经济发展的基础性、战略性、先导性产业。物流高质量发展是经济高质量发展的重要组成部分,也是推动经济高质量发展不可或缺的重要力量。为巩固物流降本增效成果,增强物流企业活力,提升行业效率效益水平,畅通物流全链条运行,国家先后发布了多个促进国家物流枢纽建设的政策。

国家物流枢纽的布局和建设创造了有利的发展环境,将进一步带动物流地产发展。当前,中国物流地产机遇与挑战并存。从发展机遇来看,中国人均物流仓储面积仍与美国存在较大差距;伴随着电商快速发展,中国网上零售继续保持快速增长;主要城市物流仓储租金、物流租金仍处于上升通道,且与住宅、商业相比,其前期投入少、租期较长,投资回报率较高,处在7%-8%左右的区间;现代综合交通运输体系发展规划及“八横八纵”高铁规划已出炉,未来交通网络的规划与发展完善为物流地产市场发展提供了空间。

从面临的挑战来看,由于物流地产前些年在规模化发展过程中普遍存在同质化情况,相比住宅和商业地产土地出让金低、税收贡献较低、土地利用率低,导致大城市工业用地相应指标逐年下降,同时,近年土地成本提升较快,由于物流地产投资回收期通常在15年以上,也相应为其开发建设完之后的招商、运营等专业化运作带来挑战。

更多资料请参考中商产业研究院发布的《2019-2024年中国物流地产市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布