PART2:车联网市场现状

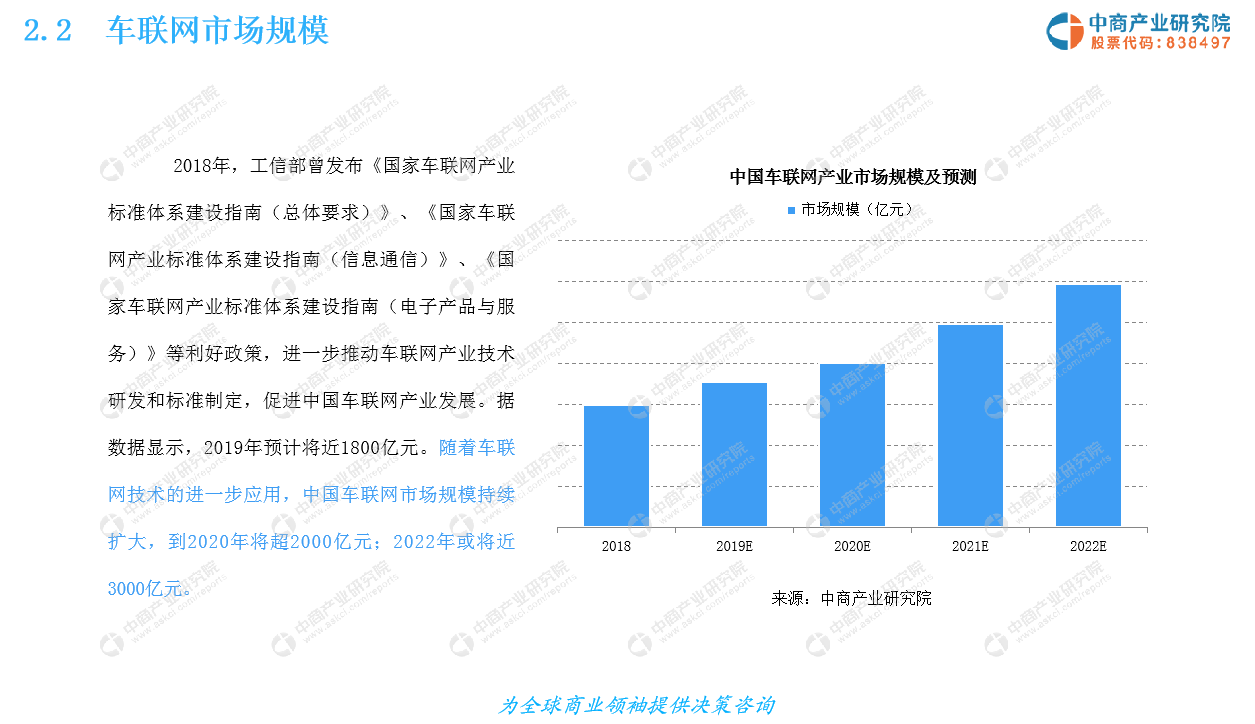

2018年,工信部曾发布《国家车联网产业标准体系建设指南(总体要求)》、《国家车联网产业标准体系建设指南(信息通信)》、《国家车联网产业标准体系建设指南(电子产品与服务)》等利好政策,进一步推动车联网产业技术研发和标准制定,促进中国车联网产业发展。据数据显示,2019年预计将近1800亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,到2020年将超2000亿元;2022年或将近3000亿元。

PART3:车联网产业布局

总体来看,我国车联网产业在东部沿海地区、中部地区有较快发展。其中,汽车电子及零部件产业集群主要在珠三角地区和长三角地区。其中,车联网企业主要分布在东部沿海地区,广东、江苏、山东、浙江、安徽、上海六省市拥有企业数量均在1000家以上。

PART4:车联网发展前景

当前,我国车联网产业进入快速发展新阶段,技术创新愈加活跃,新型应用蓬勃发展,产业规模不断扩大,但也面临诸多问题和挑战。我国应以加速车联网相关新技术产业化和构建“人-车-路-云”协同的智慧交通体系为切入点,推进跨部门协作,加快法规标准建设、共性技术突破、基础设施改造等重点工作的推进,打造产业新生态,实现新的产业集聚。

报告仅展示部分,详情请下载《2019年中国车联网行业市场前景及投资研究报告》http://wk.askci.com/details/860c440d74a34ae9a78857f60a2ee0fd/

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

中商产业研究院:《“十四五”加氢站行业研究及产业规划战略前景预测报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

中商产业研究院:《“十四五”加氢站行业研究及产业规划战略前景预测报告》发布