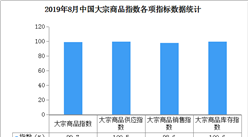

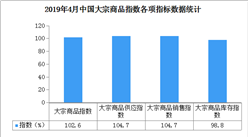

中商情报网讯:据中国物流与采购网数据显示,2019年4月份中国大宗商品指数(CBMI)为102.6%,较上月回落0.9个百分点。各分项指数中,供应指数和销售指数继续上升,但增幅减缓,库存指数明显回落,价格指数仍在上涨。从本月指数的变化情况来看,当前国内大宗商品市场运行形势良好,需求持续释放,商品库存开始下降,考虑到前期稳增长政策对需求的拉动还会持续,宏观调控政策在短期内不会转向,以及环保限产等因素,预计国内大宗商品市场稳中向好的基本发展态势,5月份将继续延续,商品价格仍有上行空间,但出口形势愈发严峻,或将对市场产生一定的影响。

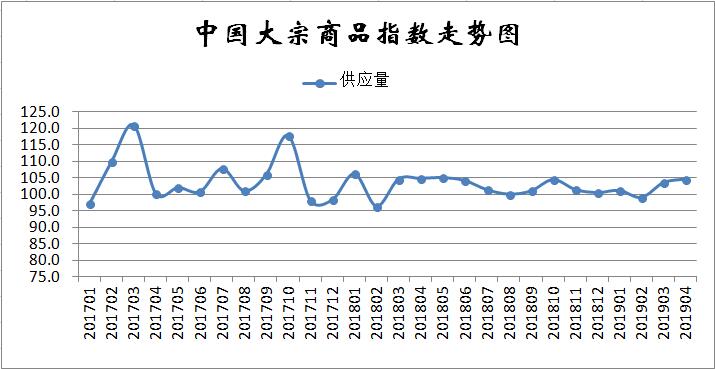

一、商品供应持续增加

2019年4月份,大宗商品供应指数仍处上涨通道,为104.7%,较上月上升1.1个百分点,显示国内大宗商品整体供应量仍在增长。本月指数继续上升,我们认为主要受钢铁等商品生产利润高涨、企业生产动力较强的影响,铁矿石和原煤供应量下降则是导致本月整体供应量增速减缓的主要原因。从各主要商品来看,本月钢铁和汽车供应量继续增加,且升幅进一步扩大;成品油、有色金属和化工供应量继续增加,但增速趋缓;原煤供应量继续下降,但降幅趋缓;铁矿石供应受进口到货减少的影响,出现下滑。

1、钢铁供应持续增加

2019年4月份,钢铁供应指数四连升至近七个月以来的最高,为104.5%,较上月上升2.3个百分点,显示随着钢价大幅推高,钢厂利润快速提升,钢厂开工率明显增加,钢铁产量明显增加,市场供应压力持续加大。4月份钢铁行业PMI生产指数为54.5%,较上月大幅回升11.9个百分点,为近六个月以来的最高,显示钢厂生产积极性较高。数据显示,继去年钢产量达到历史最高值后,一季度我国钢产量再创历史新高。数据显示,一季度,全国生产粗钢2.31亿吨,同比增长9.92%,生产钢材2.69亿吨,同比增长10.82%。另据中钢协最新数据显示,4月上旬全国重点钢铁企业粗钢日均产量195.50万吨,较上一旬增加12.04万吨,环比增幅为6.56%;4月中旬粗钢日均产量高达200.57万吨,环比增长2.59%。从市场情况来看,当前高炉开工率上升,电炉产能利用率上升,长短流程都有小幅增产。据国家统计局数据,螺纹钢产量已经连续5周上行,同比涨幅13.04%,是过去三年同比最高增速。按照目前的趋势,如果没有环保政策压制,华东、华北的粗钢月产量仍有20-30万吨的增量空间,预计5月份粗钢产量将进一步上升,市场供应压力有所加大。不过从市场情况来看,预计5月份将持续限产并且限产力度加剧,同时伴随着“一带一路高峰论坛”以及“园博会”的召开,区域临时性限产政策频繁,我们认为钢铁产量持续大幅增长的可能性不大,市场供应压力或将有所缓解。

2、铁矿石供应压力减缓

2019年4月份,铁矿石供应指数结束之前的两连升,出现下滑,当月为98.9%,较上月回落5.5个百分点,显示国内铁矿石供应量有所减少。从市场情况来看,由于3月中下旬澳洲飓风影响超预期,飓风带来的泊位装船设备损坏、铁路被淹等多重原因导致4月份到港量大幅缩减。巴西矿到港同步回落,主要由于前期矿难事故影响,本月到港量1441万吨,环比下降354万吨,降幅19.7%。国内生产方面,国家统计局数据显示,我国3月铁矿石原矿产量6978万吨,同比增长6.3%;Mysteel统计的332家样本矿山全国4月份精粉产量约为2187万吨,环比上月增长2.2%。目前矿价高位,部分前期关停的小矿山再度出现利润空间,纷纷缩短复产时间,积极提产。此外,因季节性原因,目前矿山已经脱离施工难度最大的季节,开始进入生产旺季。不过河北作为铁精粉产量大省,区域矿山于4月20日受到重污染天气预警后临时关停较多,产量出现明显回落,故全月精粉产量环比增幅有限。纵观5月份,供应端或将迎来触底反弹,澳洲本月泊位检修较少,下旬以后发货量基本回到正常水平;巴西由于图巴郎泊位检修结束叠加北部暴雨转小,发货量有回升趋势;国内方面,往年5月份通常为内矿产量高点,并且今年因矿价高位影响,国内部分关停矿山重获利润,复产积极,下月产量或将继续走高。综合来看,预计5月份国内铁矿石供应压力将会有所加大。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布