中商情报网讯:春耕用肥持续推进,国内农资供应较为充足,预计农资市场价格总体平稳,局部地区受社会库存偏低、铁路运输紧张、区域性供需矛盾等因素影响,可能出现阶段性上涨。

(一)国内化肥价格总体平稳。

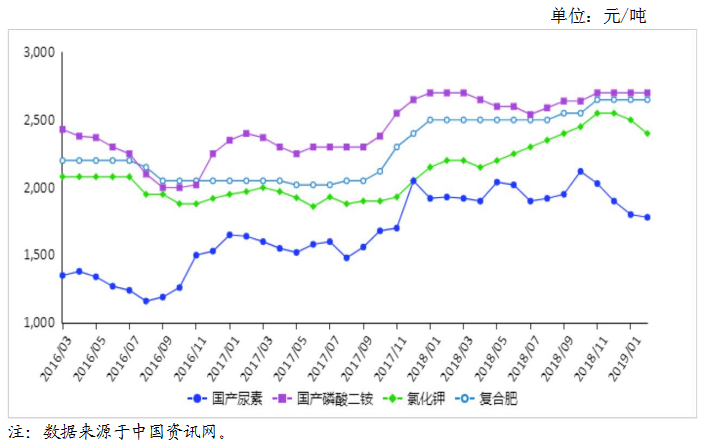

3月国产尿素平均出厂价每吨1980元,环比涨3.1%,同比涨3.1%;磷酸二铵平均出厂价每吨2670元,环比跌0.4%,同比跌1.1%;氯化钾平均出厂价每吨2430元,环比跌2.0%,同比涨10.5%;国内复合肥平均出厂价每吨2250元,环比跌1.3%,同比跌10.0%。

(二)化肥出口有所增加。

据海关统计,1-2月累计,全国进口化肥247万吨,同比增6.0%,进口额7.7亿美元,同比增26.2%;出口化肥362万吨,同比增63.1%,出口额10.1亿美元,同比增87.0%。其中,尿素出口量同比增406.5%,磷酸二铵出口量同比增89.4%。

(三)国际化肥价格整体下跌。

3月份,波罗的海地区小颗粒散装尿素离岸均价每吨227美元,环比跌3.4%,同比跌1.3%。美国海湾地区二铵离岸价格每吨413美元,环比涨5.1%,同比涨9.8%。以色列氯化钾离岸价每吨271美元,环比跌7.8%,同比涨2.7%。独联体48%含量复合肥离岸价每吨300美元,环比跌1.3%,同比涨9.5%。

(四)后期农资市场价格总体平稳。

春耕用肥持续推进,国内农资供应较为充足,预计农资市场价格总体平稳。

尿素,农业需求陆续启动,工业需求有所回升,预计后期尿素价格将稳中有升。

磷酸二铵,春耕用肥二铵需求有限,预计短期内磷酸二铵价格将弱势企稳。

氯化钾,下游采购需求有所增加,但考虑到港口钾肥持续到货,供大于求态势依然明显,预计后期氯化钾价格将盘整企稳。

复合肥,北方地区春季小麦用肥需求增加,行业整体开工率持续回升,预计后期国内复合肥价格将延续平稳态势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布