2、铁矿石库存继续增加,且增速加快

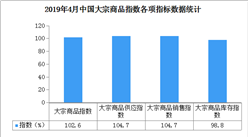

2019年3月份,国内铁矿石库存量较上月增加3.7%,增速加快2.3个百分点,显示国内铁矿石市场供应压力持续加大。据Mysteel统计,截止3月底,全国45个港口铁矿石库存为14702.93万吨,环比上月增加126.43万吨,日均疏港量由上月的283.30万吨下降至277.14万吨。从市场情况来看,矿山事件冷却后,由于国内钢厂减产检修及生产利润微薄,采购积极性明显下降,导致铁矿石出现明显回调,直至价格降至低位,叠加复产,采购积极性才有所恢复。当前国内钢厂高炉集中检修已经告一段落,高炉产能利用率自3月下旬起开始逐步回升,预计4月份铁矿石需求情况将有所好转,届时铁矿石库存压力或将有所缓解。

3、消费回升,汽车库存增速减缓

2019年3月份,国内汽车市场库存量较上月增加2.1%,但增速减缓0.6个百分点,显示随着需求的启动,当前汽车市场库存压力略有缓解。中国汽车流通协会发布“中国汽车经销商库存预警指数调查”显示,2019年3月,汽车经销商库存预警指数为55.3%,环比下降8.3%,同比上升3.2%,库存预警指数仍位于警戒线之上。从市场来看,受大环境影响,3月处于市场淡季,同比呈现下降趋势;部分地区春季车展,对市场需求起到一定刺激作用;但增值税税率下调政策及部分地区国五、国六车型切换消息导致消费者持币观望。据中国汽车流通协会调查显示,3月份汽车市场需求指数、平均日销量指数均环比上升,其中市场需求指数为50.7%,较2月份回升31.4个百分点;平均日销量指数为56.3%,较2月份回升36.3个百分点。4月份,增值税税率下调政策正式实施,部分观望需求将得以释放。但是4月有清明节,南方部分地区消费者受传统习俗影响不在4月购车,将影响4月份销量,预计库存仍将处于高位。

从以上情况来看,3月份,国内大宗商品市场形势良好,供需两旺,特别是消费端增速快于供应端,市场供应压力有所缓解,商品库存增速减缓。纵观后市,随着传统消费旺季的来临,国内需求有望进一步回升,特别是全国各地基建项目发力,投资开工率加大,将持续带动国内大宗商品的需求,加之国内宏观经济显现回暖迹象,我们认为国内大宗商品市场稳中向好的趋势基本确立。

1、国内宏观经济回暖迹象显现

国家发改委、统计局近期正在多地调研,就一季度经济形势做预判。各地发改委也在调研摸底各自一季度经济运行情况。从各地调研情况看,一季度经济下行压力比较大,但是3月份经济形势好转,各地力争确保一季度经济平稳开局。从目前各地调研以及最新3月份数据看,经济回升迹象明显。

中国物流与采购联合会、国家统计局服务业调查中心发布的2019年3月份中国制造业采购经理指数(PMI)为50.5%,较上月回升1.3个百分点,连续3个月运行在50%以下后重回扩张区间。从分项指数来看,春节后市场回归正常轨道,市场需求增加,企业生产扩张,采购趋于活跃,原材料和产成品价格上升。中小企业生产经营活动上升,新动能继续稳中有进发展。两会提出了一系列预期目标和宏观政策,提振了市场信心,中美经贸高级别磋商也在有序进行,市场乐观情绪有所酝酿,生产经营活动预期指数上升0.6个百分点至56.8%的较高水平。预计一季度经济出现较大回落的可能性较小,经济增速有条件保持去年四季度水平。

与此同时,3月份财新中国制造业PMI为50.8,四个月来首次处于扩张区间,升至2018年7月的水平。下游行业景气回升,将带动大宗商品市场需求的加快释放。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布