中商情报网讯:国内糖价稳中有涨,国际糖价持平略涨。

当前国内市场处于阶段性供给过剩时期,若无利好消息出现,预计糖价将继续以平稳弱势运行为主。国际市场巨大的食糖库存仍需时日,预计糖价仍将弱势运行。

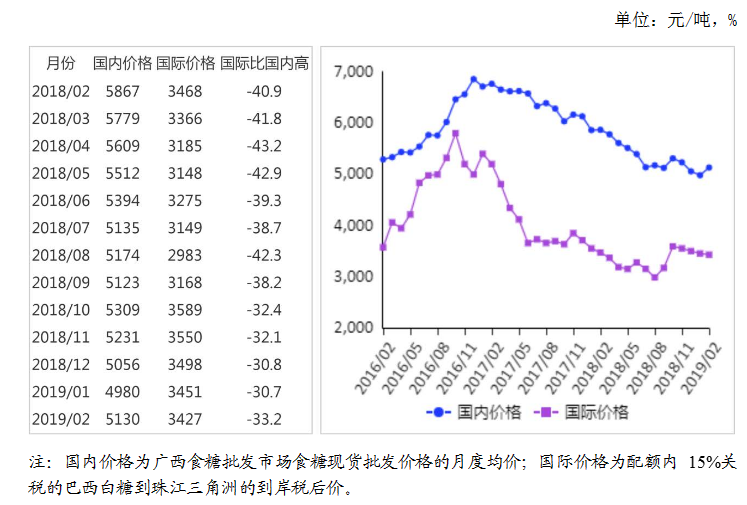

(一)国内糖价稳中有涨。2月份,国内食糖均价为每吨5130元,环比涨150元,涨幅3.0%;同比跌737元,跌幅12.6%。国内糖价稳中有涨主要有三个原因:一是本榨季我国食糖产量或将低于榨季初的预计,二是广西自治区人民政府决定开展首期临时储存食糖50万吨,三是国际糖价回暖,市场信心有所恢复。

(二)国际糖价持平略涨。2月份,国际食糖均价为每磅12.95美分,环比涨0.26美分,涨幅2.0%;同比跌0.66美分,跌幅4.8%。国际糖价持平略涨的原因主要是:原油价格上涨、巴西和印度供应可能下降、迪拜国际糖会对于供应过剩将转为短缺预期达成共识等。

(三)国内外价差扩大。2月份,配额内15%关税的巴西食糖到岸税后价每吨3427元,环比跌24元,跌幅0.7%,比国内糖价低1703元,价差比上月扩大174元。配额外50%关税的巴西食糖到岸税后价每吨4363元,环比跌31元,跌幅0.7%,比国内糖价低767元,价差比上月扩大181元。对关税配额外征收40%保障措施关税的巴西食糖到岸税后价每吨5434元,比国内糖价高303元。国内外价差扩大的原因主要是国际运费下降、国内糖价涨幅大于国际糖价涨幅。

(四)1月份食糖进口大幅增加。1月份,我国进口食糖13.32万吨,同比增3.3倍,进口额0.48亿美元,同比增2.4倍。我国进口食糖主要来自巴西(占进口总量的41.7%)、泰国(占27.7%)、古巴(占20.3%)。

(五)国际糖业组织预计三大主产国食糖产量下滑。国际糖业组织(ISO)1月8日在月度报告中称,2019年三大主产国食糖产量预计下滑。其中,印度将连续两个年度成为全球最大的糖生产国,但因降雨量大幅减少、且作物感染白蛆病,预计今年产量有所下降;泰国糖业公司预计2018/19榨季泰国食糖产量为1350万吨,较上榨季下降120万吨。而巴西将更多地生产乙醇,亦将导致糖产量减少。

(六)预计近期国内外糖价主要以平稳运行为主。广西1月26日首家糖厂收榨,预计2月下旬还会有少部分糖厂陆续收榨,食糖产量略低于榨季初的估值。内蒙古乌兰察布和张北地区2018年气候特殊,甜菜含糖偏低,预计食糖产量略低于榨季初的估值。新疆预计3月初结束食糖生产,食糖产量与榨季初的预计出入不大。随着国内食糖生产推进,新糖产量不断增加,当前市场处于阶段性供给过剩时期,食糖销售较为清淡、成交一般,在没有新的利好消息的情况下,预计近期国内糖价以平稳弱势运行为主。全球食糖供应短缺的利好消息已体现在前期糖价上,国际糖市巨大的库存仍需时日消化,预计国际糖价仍将以弱势运行为主。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布