中商情报网讯:从工信部了解到,2018年建材行业认真贯彻落实党中央、国务院决策部署,深入推进供给侧结构性改革,化解过剩产能取得进一步成效,经济效益明显提升,产业结构逐步优化,行业运行总体保持稳中向好态势。

(1)生产保持适度增长

2018年全年,建材工业增加值同比增长4.3%,1-4月略有下降,之后开始回升,呈现前低后高态势。主要产品产量保持增长,其中,水泥产量21.8亿吨,同比增长3.0%,平板玻璃产量8.7亿重量箱,同比增长2.1%,商品混凝土产量同比增长12.4%。

(2)价格水平稳步回升

2018年建材产品全年均价同比增长10.5%,在上年企稳回升的基础上继续上涨,其中,2018年12月当月建材价格指数为115.4,同比增长6.5%。全国通用水泥平均出厂价格396.7元/吨,同比增长22%,平板玻璃平均出厂价75.7元/重量箱,同比增长3.5%。

(3)经济效益明显提高

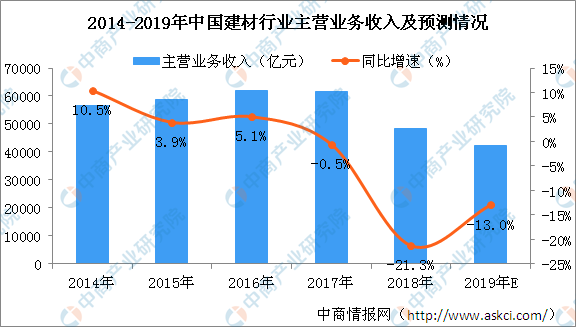

2018年建材工业规上企业完成主营业务收入4.8万亿元,同比增长15%,利润总额4317亿元,同比增长43%,销售利润率9.0%。其中,水泥主营业务收入8823亿元,同比增长25%;利润1546亿元,同比增长114%。平板玻璃主营业务收入761亿元,同比增长7.2%;利润116亿元,同比增长29%。卫生陶瓷、防水材料、玻璃纤维及制品、石灰石膏制品、非金属矿利润总额同比分别增长15.9%、26.6%、29.2%、41.5%、10.3%。

数据来源:国家统计局、中商产业研究院大数据库

(4)固定资产投资实现增长

2018年建材规模以上非金属矿采选业固定资产投资同比增长26.7%,非金属矿制品业固定资产投资同比增长19.7%。全年固定资产投资增长主要来源于技术改造及环保领域,新建扩能项目投资占比较少,其中民间投资占全行业投资比重超过90%。

(5)产业结构逐步优化

大型建材企业推进联合重组,推动产业集中度明显提高。其中,前10家水泥企业(集团)熟料产能集中度已达64%,比2015年提高12个百分点。建材新兴产业加快发展,传统建材业比重有所下降。

综合分析,虽然2018年建材行业整体运行良好,但水泥平板玻璃产能过剩矛盾没有根本解决,相当部分过剩产能只是处于停产状态,随时有可能恢复生产冲击市场,当前供给侧结构性矛盾仍是主要矛盾。2019年是新中国成立70周年,是全面建成小康社会关键之年。为保持建材工业平稳运行,全行业要坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的十九大和十九届二中、三中全会精神,牢固树立新发展理念,以供给侧结构性改革为主线,以质量和效益为中心,着力去产能、补短板、稳增长、提品质,努力促进建材工业高质量发展。

更多资料请参考中商产业研究院发布的《2019-2024年中国建材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

Global ed Fare Collection 023

Global ed Fare Collection 023

Global Automated Test Equipment Market 2018 by Manufacturers, Regions, Type and Application, Forecast to 2023

Global Automated Test Equipment Market 2018 by Manufacturers, Regions, Type and Application, Forecast to 2023

Global ed Test Equipment Market 2018, Forecast to 2023

Global ed Test Equipment Market 2018, Forecast to 2023

Global Automatic Speech Recognition Applications Market 2018 Forecast to 2023

Global ic Speech Recognition Applications Market 2018, Forecast to 2023

2019-2024年中国双城市房地产市场研究及投资决策报告

Global Automatic Speech Recognition Applications Market 2018 Forecast to 2023

Global ic Speech Recognition Applications Market 2018, Forecast to 2023

2019-2024年中国双城市房地产市场研究及投资决策报告

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布