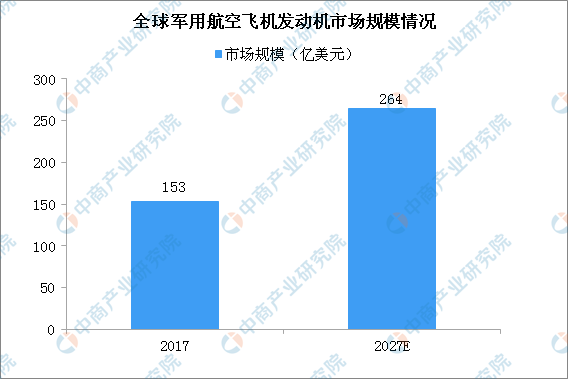

中商情报网讯:军用航空飞机发动机壁垒门槛高,经济回报高,军民通用性强。预计全球军用航空飞机发动机市场将从2017年的153亿美元增加到2027年的264亿美元。

数据来源:中商产业研究院

航空发动机行业的发展水平是一个国家工业基础、科技水平和综合国力的集中体现,也是国家安全和大国地位的重要战略保障。同时由于发达国家的经济实力较强、起步较早,有能力持续投入巨额的研发资金以维护自身的领先地位。目前虽然许多国家都可以自主研制生产飞机,但具备独立研制航空发动机能力并形成产业规模的国家却只有美、俄、英、法、中等少数几个。航空发动机产业行业形成了金字塔形的发展格局。

第一梯队,美国的GE和PW公司、英国的R&R公司、CFM国际公司(SNECMA与GE的合资公司)、国际航空发动机公司(IAE、R&R与PW的合资公司)以及EA公司(GE与PW的合资公司)由于其出色的航空发动机整机研制、总装集成、销售及客户服务能力位于金字塔的顶层;

第二梯队,俄罗斯的土星公司和礼炮公司、法国的SNECMA、美国的Honeywell、德国的MTU以及意大利的AVIO公司本身也具有较完整的航空发动机整机研制能力,并在各自的技术领域具有很强实力,但由于缺乏民品或者中大型航空发动机,主要为塔尖位臵公司提供大部件及核心机;

第三梯队,具有强大的航空发动机零部件加工制造能力,包括日本的三菱重工、川崎重工、石川岛播磨重工和韩国的三星科技公司等。

更多资料请参考中商产业研究院发布的《2019-2024年中国航空发动机市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布