中商情报网讯:目前中国物流地产市场可以用一家独大百家争鸣来概括,国内物流地产运营商中龙头当之无愧为普洛斯,截至2017年6月运营面积(包括正在运营、在建以及储备建面)超4000余万方,市场份额遥遥领先其他物流地产商。宝湾、嘉民、易商、宇培等运营面积处于200-500万方,归属为二线龙头。

中商情报网讯:物流地产对大客户的黏性更强、存在很强的网络布局的内生扩张动能。相比于第三方物流、电商而言,物流地产商更为专注、服务更专业,第三方物流以及电商自建仓均用于辅助物流运输以及电商零售等主营业务。

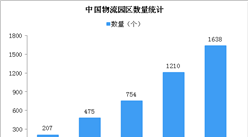

从参与模式来看,目前市场的参与者可以分为三类:第一,以重资产运营为核心专注物流园区及相关设施组合开发和运营的企业,以国内物流地产商宝湾物流、万科物流等为代表;第二,以高杠杆扩张为特征的基金驱动型企业,以国际物流地产商为代表,例如普洛斯、嘉民等;第三,以打造生态圈、完善供应链或物流运输为主切入物流领域,如中储股份、京东物流等。

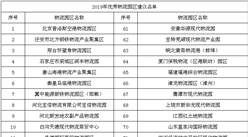

物流园区土地是开展业务的基础条件,因此早期进入行业的物流地产商拥有绝对优势,体现在获取土地的成本、园区区位以及园区规模等方面,从而在租赁费用以及获取大客户方面拥有绝对的成本优势,大客户的持续合作也将成为物流地产开发商与当地政府的纽带。未来高端物流仓储行业容量将迅速扩大,早期物流地产开发商普洛斯、宝湾、嘉民、安博等均会享受到市场规模扩张带来的红利,并将在行业中持续保持领先。

更多资料请参考中商产业研究院发布的《2018-2023年中国物流地产市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布