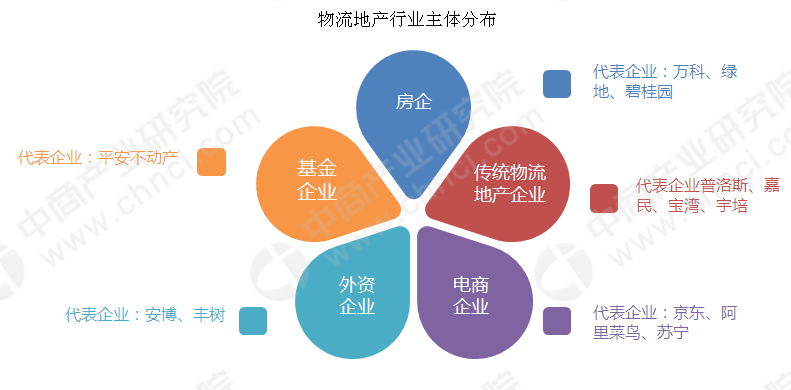

物流地产江湖一超多强

万科大举进入国内物流地产的同时,众多企业纷纷入局,如万科一样的传统房企:绿地和碧桂园,如传统物流地产商:普洛斯、嘉民、宝湾等物流巨头,将中国作为主战场;如基金家族:香港的RRJ、新加坡的淡马锡以及本土精英平安不动产;更有电商京东、阿里菜鸟、苏宁等将物流地产作为一个重要的布局点。此外,还有外资企业安博、丰树,他们拥有较为领先的仓储设施技术、管理水平以及充足的资金,进入中国市场后可以复制既有的模式和经验,在本世纪初物流地产行业方兴未艾之际起到了领路人的作用。

万科等传统房企拿地能力较强、土地储备丰富而且规模庞大,依托房地产规模与资金的加持,利用手中的工业用地兴建物流园区的同时大量收购,并且正在向外资企业学习,是外资企业最强大的对手。

以京东为代表的电商企业有着齐全的上下游链条与源源不断的仓储需求,对整个物流行业有着更为深刻的理解,对物流园区的区位和价格也更为敏感。

而其他企业们往往在某一领域方向有着较强创新能力,比如民熙的金融物流园、环普的产业物流园以及际链的际享仓等新模式物流地产,在大企业如林的战场上开辟出了一条独特的道路。

经过十余年的发展,物流地产行业呈现出了“一超多强”的发展格局,普洛斯以近七成的市场占有率独占鳌头,以1750万平方米的运营仓储面积傲视群雄。而第二梯队的物流地产企业则在250~400万平方米的运营仓储面积区间中竞争,彼此都没有拉开较大的差距。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布