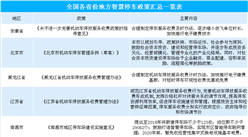

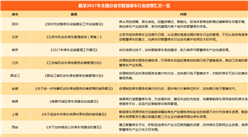

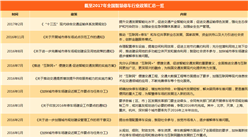

中商情报网讯:停车是车主出行必不可少的一环,作为一个刚性的需求,停车行业将成为出行领域的又一门高频且稳定RevPac的生意,其具有流量的入口以及支付的场景,因此或将成为O2O下一个将被改造的行业。

在停车产业链上下游中,参与方包括设备商、平台商、地图商以及运营商,在盈利模式尚未跑通之时也诞生了代泊、银联之类的其他创新模式,其模式的可持续性有待观察。从停车行业的价值链来看,上游的门槛及毛利率较低,越往下游其毛利率越高,但下游的拓展及运营均不易。

短期来看,设备商的低毛利使得其不得不快速向下游延展,成为设备&信息集成商(类似于小米IoT,但因为硬件的低门槛扩展较慢)。

平台商一方面无法控制硬件,另一方面也不掌握停车场资源,因此不得不与上下游合作,其商业拓展逻辑较难。

运营商在产业链中是唯一具有入口&支付逻辑的,但较重的资产拓展方式使得其往往拓展较慢。

BAT已通过支付、地图或其他入口介入停车行业产业链中,但短期来看,并不会直接介入停车场内部的智能化改造,对于平台商、设备商或者运营商而言都是机会。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布