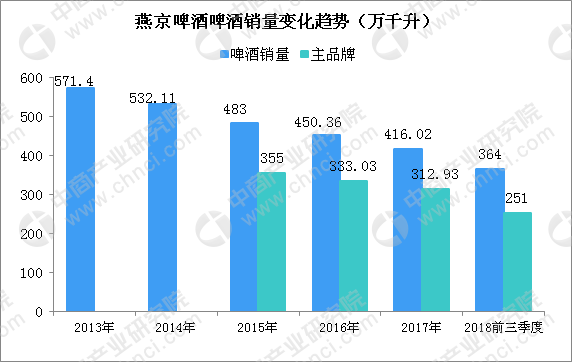

啤酒销量持续走低 主品牌增长乏力

在啤酒业务销量方面,燕京啤酒主打“1+3”战略,即以燕京啤酒为主品牌,惠泉、漓泉和雪鹿三个为副品牌的组合战略。2018年燕京啤酒持续优化普通酒以清爽为代表、中档酒以鲜啤为代表、高档酒以纯生为代表、个性化产品以原浆白啤为代表的产品结构。2018年1-9月份,公司实现啤酒销量364万千升,同比下滑7.76%。其中燕京主品牌销量251万千升,同比下滑14.9%;“1+3”品牌销量334万千升,同比下滑8.11%,即除燕京外的三个副品牌实现销量83万千升,同比上涨20.50%,主要是漓泉品牌所贡献。预计全年主品牌销量为268万吨,同比下降14.5%。

数据来源:中商产业研究院整理

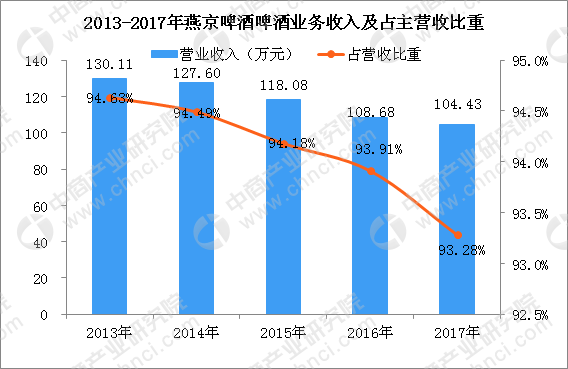

啤酒业务收入连续五年 下降盈利能力降低

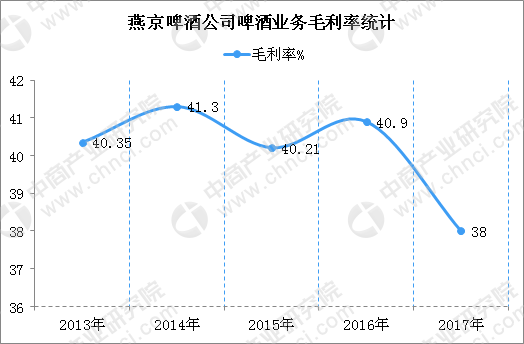

数据显示,燕京啤酒近年来啤酒业务收入下滑明显,收入从2013年130.11万元下降至2017年的104.43万元,按照近四年的下滑趋势来看,今年啤酒业务收入极有可能跌破100万元。从其啤酒业务收入占主营业务收入比重来看,占比也在逐年下滑。另外,经过统计整理,我们可以看到啤酒业务毛利率也从2013年40.35%下降至2017年38%,并且整体仍然保持一个下降趋势。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

总体看来,燕京啤酒目前面临着“内忧外患”的局面,外部啤酒市场下行,竞争对手大力布局高端啤酒抢占高利润;内部企业业绩持续下滑,产品以中低端啤酒为主,盈利能力降低等因素也导致了目前燕京啤酒暂时从啤酒五巨头中地位下降。除此之外,燕京啤酒还面临着管理层遭遇继任大考的挑战。不过,毋庸置疑的是,作为一家经营30余年的老品牌,燕京啤酒在市场上具有一定的品牌和消费基础,只要坚持品质提升和高端培育,依然具备再次做强的可能。同时,目前公司生产运营效率存在很大改善空间,也是盈利能力提升的重点,燕京啤酒需要通过加大品质创新和提高生产运营效率来真正提高盈利能力。

更多资料请参考中商产业研究院发布的《2018-2023年中国啤酒行业市场前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布