中商情报网讯:我国瓦楞纸箱行业近年来取得了快速发展,与世界主要国家相比,我国瓦楞纸箱行业虽然起步较晚,但增长十分迅速。

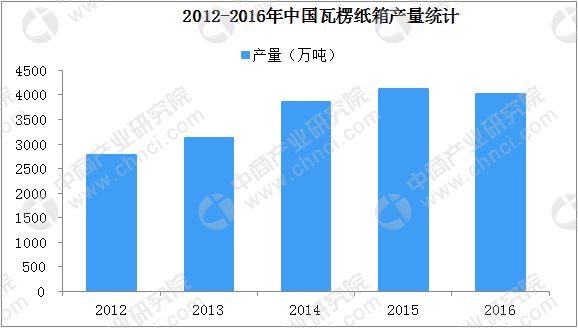

早在2003年,我国便已超过日本成为全球第二大瓦楞纸箱生产国,仅次于美国。2016年全国瓦楞纸箱产量为4028万吨。从近几年的产量来看,2014-2016年这三年我国瓦楞纸箱产量稳定在4000万吨以上。虽然2016年较2015年有少许下降,但总体产量仍然处于高位。

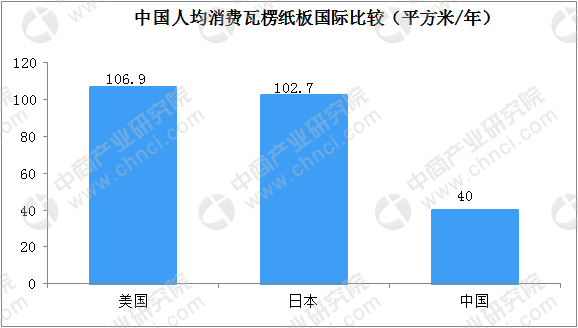

数据来源:中商产业研究院整理

我国瓦楞纸箱行业存在较大的增长空间。据统计,我国人均瓦楞纸板消费仅为40平方米/年,与发达国家相比,远低于美国、日本等发达国家水平,未来仍存在较大的提升空间。我国的人均消费不及美国、日本的一半。未来前景市场广阔。

数据来源:中商产业研究院整理

我国瓦楞纸箱发展趋势

1、瓦楞纸箱行业集中度将进一步提升

目前,我国前十大瓦楞纸箱企业合计市场份额低于10%,而美国前五大瓦楞纸箱企业占到国内市场份额超过70%。

我国瓦楞纸箱行业集中度偏低伴随着下游终端行业消费升级趋势,下游企业对于瓦楞纸箱产品质量、印刷内容精良程度、交货时间、配套服务的要求也会逐步上升,仅适用低速、低质、窄幅瓦线设备和落后印刷及后道设备的中小纸箱厂将难以适应发展趋势。同时,逐年提高的环保成本将使得行业门槛逐步提高,有资金、技术实力的瓦楞纸箱企业将逐渐占据市场主导地位,而无法在逐渐缩小的行业利润空间中生存的企业将面临淘汰。在未来一段时间,我国瓦楞纸箱行业将通过淘汰落后产能、并购重组等方式使行业集中度提高,进入规模化、集团化发展阶段。

2、龙头企业跨区域多点布局生产基地

由于瓦楞纸箱的单价较低,对运输成本较为敏感,纸箱的运输半径一般在300公里范围以内,因此广泛设立生产基地,满足当地需求是瓦楞纸箱企业实现产能扩张的主要方式。在选择包装供应商时,家电等下游行业的龙头企业往往要求覆盖其多个生产基地的包装需求。广泛布局的瓦楞纸箱企业在争取这类优质客户时就拥有了巨大的优势。通过在全国范围内多点布局生产基地,瓦楞纸箱企业能及时响应下游客户包装需求,扩大生产规模,提高市场份额。目前,瓦楞纸箱行业内的龙头企业,都开始通过新建生产线、兼并收购等方式,布局属于自己的全国性生产网络。尤其是伴随着制造业内迁的趋势,许多龙头企业开始在中西部投资设厂。

3、瓦楞纸箱产品向中高档化方向

发展伴随着消费升级的趋势,下游消费品厂商也逐渐提高对外包装配套的需求,低克重、高强度、轻量化瓦楞纸板逐步成为优质下游客户的普遍要求,微细瓦楞纸箱近年来得到快速的发展,产品升级迭代趋势明显。除此之外,下游高端客户对包装印刷的要求也不断提高,除储运、保护、防潮、抗压等功能性作用外,他们对瓦楞纸箱的产品展示、品牌强化、消费引导的增值性作用需求提升。纸箱产品逐步向中高档化发展,从“简单包装”走向“消费包装”。

4、瓦楞纸箱企业从生产商向包装解决方案提供商转变

当前我国大部分瓦楞纸箱企业都只扮演了生产商的角色,即仅在客户提供了设计方案后,负责瓦楞纸箱的加工生产,利润空间较小。而包装解决方案提供商的商业模式是在客户完成了某项新产品的研发后主动介入,为客户提供最合适的新产品包装解决方案,涵盖设计、优化、测试、生产、库存管理、Just In Time(JIT)配送、售后服务等全流程,提供“一条龙服务”。这种模式使得包装设计、库存管理、JIT配送成为了瓦楞纸箱企业提供的增值服务,成为新的盈利增长点。国际包装业巨头,国际纸业和,早已由包装产品的生产商转变为了包装解决方案提供商。我国瓦楞纸箱行业中的龙头企业也正开始往这方面靠拢,为瓦楞纸箱行业发展提供了新思路。

更多资料请参考中商产业研究院发布的《2018-2023年中国包装行业市场前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布