中商情报网讯:10月11日,继今年9月从哈罗单车更名为哈啰出行之后,哈啰出行宣布上线打车入口,推出了网约出租车业务。今年4月,哈啰出行就开始申请了“哈啰”系列商标名,包括哈啰出行、哈啰助力车、哈啰汽车、哈啰生活、哈啰共享单车等,商标类别则包含“旅游、物流服务”,“保险、金融、不动产”。9月17日,哈罗单车正式宣布升级为哈啰出行,旗下业务涵盖共享单车、助力车、汽车,同时新平台还将接入出行和生活服务等领域的多平台,正式从单一业务向多元化迈进。

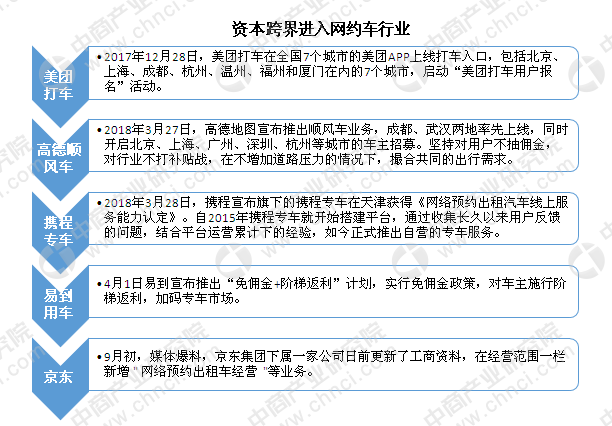

京东、美团进军网约车

进入到2018年,网约车的竞争态势仍在不断升级,越来越多的企业将触角伸至网约车领域。2018年初以来跨界进入网约车行业的包括美团、高德、携程以及重新入局的易到,再加上此前深耕多年的神州、首汽、曹操以及嘀嗒。如今,自主品牌巨头之一的吉利汽车携手戴姆勒也将进军网约车市场。

资料来源:中商产业研究院整理

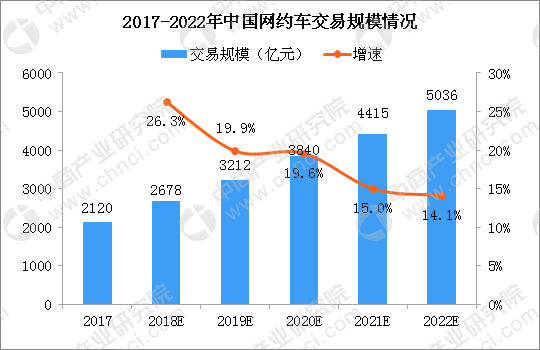

网约车市场前景广阔

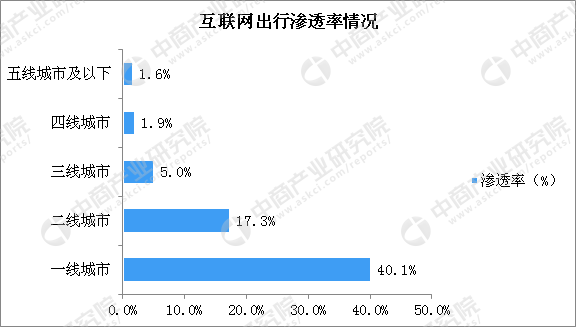

目前互联网出行的主战场集中在一、二线城市,其渗透率分别为40.1%和17.3%,而三、四线城市仍是等待挖掘的巨大蛋糕。2017年,中国互联网出行市场规模达2120亿元,已进入高速发展阶段;预计2018年,市场交易规模将增至2678亿元,而后恢复平稳增长,2022年达5036亿元。

数据来源:中商产业研究院整理

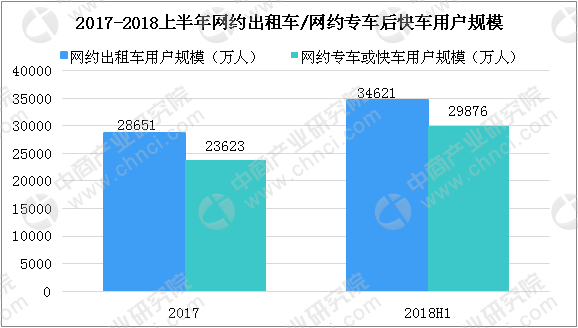

网约车用户规模情况

城镇人口的不断增长直接加大了城市交通压力,而生活水平的提高则增加了人们对优质出行的市场需求。互联网出行市场应运而生,既弥补了当下出行领域的消费痛点和消费空白,满足了消费者对乘车环境和服务的升级需求,也充分调动了现有的车辆资源。数据显示,截至2018年6月,中国网友出租车用户规模达到3.46亿人,与2017年相比增长了5970万人,增长率为20.8%。网约专车或快车用户规模为2.99亿人,增长率为26.5%。

数据来源:CNNIC、中商产业研究院整理

城市互联网出行渗透率

从互联网出行的渗透率来看:在巨大的市场诱惑下,各大打车软件开始从渠道端转向服务端,通过纵向深化用户体验来增强粘性,保障司机和消费者用户量的稳定增长。目前互联网出行的主战场集中在一、二线城市,其渗透率分别为40.1%和17.3%,而三、四线城市仍是一块等待挖掘的巨大蛋糕。

从各类打车软件相继上线到行业洗牌、寡头显现,再到监管升级,市场逐渐规范,网约车为公共交通提供良好补充的同时也为用户提供个性化出行需求,有效节约社会资源。

数据来源:中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布