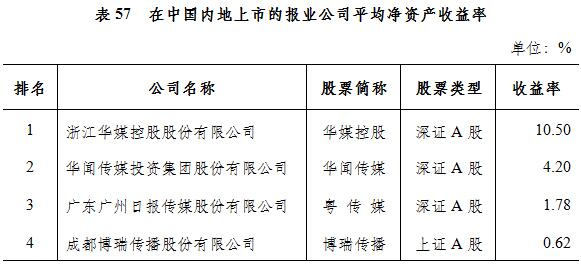

报业公司平均净资产收益率3.7%,低于出版传媒上市公司平均净资产收益率7.2个百分点,较2016年减少6.4个百分点。

4家报业公司的平均净资产收益率,降序依次为华媒控股、华闻传媒、粤传媒和博瑞传播。

6.3.4 发行公司

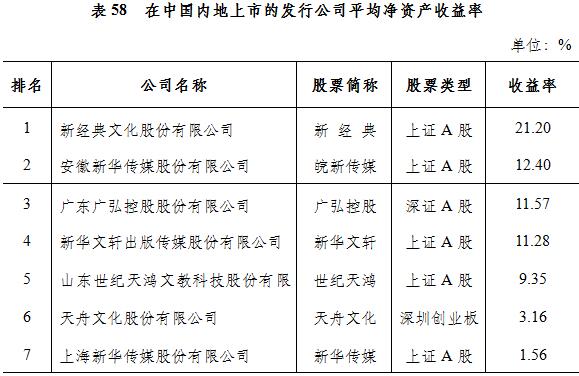

发行公司平均净资产收益率9.8%,低于出版传媒上市公司平均净资产收益率1.1个百分点,较2016年提高0.2个百分点。

7家发行公司的平均净资产收益率,降序依次为新经典、皖新传媒、广弘控股、新华文轩、世纪天鸿、天舟文化和新华传媒。

6.3.5 印刷公司

印刷公司平均净资产收益率12.3%,高出出版传媒上市公司平均净资产收益率1.4个百分点,较2016年提高2.8个百分点。

10家印刷公司的平均净资产收益率,降序依次为珠海中富、东港股份、康得新、紫江企业、永新股份、劲嘉股份、盛通股份、陕西金叶、界龙实业和鸿博股份。

6.3.6 新媒体公司

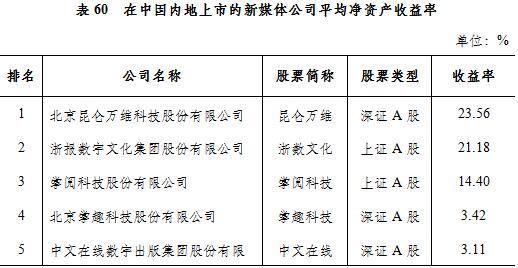

新媒体公司平均净资产收益率13.9%,高出出版传媒上市公司平均净资产收益率3.0个百分点,较2016年提高4.4个百分点。

5家新媒体公司的平均净资产收益率,降序依次为昆仑万维、浙数文化、掌阅科技、掌趣科技和中文在线。

6.4 业务与经营

2017年,出版、发行、印刷和新媒体公司整体经营状况良好,出版公司、发行公司编印发业务收入继续增长,主业地位进一步巩固;印刷公司和新媒体公司经济效益显著提升。报业公司业绩全面深度下滑,传统报刊业务萎缩。各公司持续探索转型升级、融合发展之路,但主要受网络游戏等业务下滑影响,部分公司新业态业务发展遭遇阻力。

6.4.1 出版公司

主题出版、精品出版成果丰硕,主阵地作用彰显。2017年,各出版公司充分发挥党的宣传思想文化主阵地作用,强化导向管理,重点围绕党的十九大、改革开放40周年、建国70周年、建党100周年,精心策划出版了一批彰显主流价值、弘扬时代精神、记录历史丰碑的重点作品。中国出版《幸存者》等12种出版物、凤凰传媒《立德树人——中国优秀传统文化经典》等4种出版物、中南传媒《红色传家宝》等3种出版物、长江传媒《“一带一路”青少年普及读本》等3种出版物、读者传媒“读者丛书?社会主义核心价值观读本”入选中宣部、国家新闻出版行政管理部门“2017年主题出版重点出版物”;中原传媒《共和国日记》“中国创造故事丛书”、凤凰传媒《中国文化二十四品》、长江传媒《马克思主义大辞典》、南方传媒“复兴之路——中国改革开放40年回顾与展望”丛书入选中宣部“迎接党的十九大主题出版重点选题”。精品力作层出不穷,一大批优秀作品获得国家或省级荣誉。中国出版《辞源》(第三版)等29种出版物、凤凰传媒16种出版物、中南传媒《鲁迅藏外国版画全集》等13个项目、时代出版10个项目获第四届中国出版政府奖各奖项;另有一批作品入选第十四届中宣部“五个一工程”奖、第六届中华优秀出版物奖等国家级大奖、国家出版基金“中国好书”、“大众喜爱的50种图书”、向全国青少年推荐百种优秀出版物、百种优秀少儿报刊等国家级奖项和优秀作品名录;中国出版《朗读者》销售90万册,《中国诗词大会》销售70万册。

经济规模继续扩大,经济效益保持稳定。13家内地上市的出版公司中,10家公司营业收入实现增长,其中中国出版、中国科传、山东出版、城市传媒和出版传媒等5家增速超过10%;长江传媒、中南传媒和时代出版等3家公司收入下降,特别是长江传媒因缩减大宗及其他货物贸易,营业收入大幅减少25.6亿元,降低18.6%,影响到出版公司的整体增长;长江传媒、中南传媒、时代出版和读者传媒等4家公司利润总额下降,其余9家公司利润总额保持增长。整体平均净资产收益率与2016年基本持平。

编印发业务收入占比提高,核心主业地位更趋稳固。出版公司出版、发行、印刷业务收入增长7.1%;除中南传媒、读者传媒出版、发行、印刷业务收入略有下降外,其余11家公司均实现正增长,山东出版、南方传媒、城市传媒、中国出版等4家公司增速均在10%以上。出版、发行、印刷业务收入在各出版公司营业收入中所占比重平均为65.9%,较2016年同口径提高了3.0个百分点;除中文传媒、长江传媒、时代出版等3家公司外,其余10家公司出版、发行、印刷业务收入占比均超过公司营业收入的50%,其中山东出版出版和发行业务收入合计占公司全部营业收入的91.8%,南方传媒出版、发行业务收入增速均超过10%,合计占比超过公司营业收入70%;长江传媒、时代出版和中文传媒3家公司出版、发行、印刷业务收入所占比重则分别提高7.7、2.5和1.96个百分点,业务结构逐步向编印发主业回归。出版、发行业务收入构成出版公司收入和利润的主要来源,也是拉动收入与利润增长的主要动力,编印发业务对出版公司业绩支撑作用明显。

持续探索出版融合发展,部分公司新业态业务进入瓶颈期。2017年,各出版公司立足自身内容资源,持续推动融合发展和数字化升级。中国出版《朗读者》直播关注数达100多万人,“诗词中国”APP下载量超过3600万次,旗下人民文学、商务、中华、三联、《三联生活周刊》的微信公众号入选“大众喜爱的50个阅读微信公众号”;中国科传加速推进向知识服务转型,“科学文库”、“中科医库”等数字化平台已相继上线运行并形成收益;凤凰传媒旗下“学科网”合作学校数量持续增加,收入同口径增长36%,利润减亏近7000万元;时代出版新业态、数字出版及电子商务板块营业收入分别增长24.4%和12.4%;南方传媒“时代财经”APP实现1100万人次用户下载量,“生活派”项目集聚了80余个社群,微博粉丝超过1500万,微信粉丝达60万;读者传媒数字版《读者》月均发行132万册,“微读者”微信公众号粉丝新增130万,达到350万,再次入选“大众喜爱的50个阅读微信公众号”;城市传媒启用首个“VR海洋教室”,旗下匠声公司以音频切入内容创业市场,有声产品累计播放量超过1000万次,“兰阇”产品累计点击次数超过1亿次。不过,多数公司新业态业务收入在公司整体营业收入所占比重仍然不高,部分公司新业态业务未能延续前期快速发展势头,进入瓶颈期。中文传媒以网络游戏为核心的新业态板块收入整体降低16.5%,中南传媒以天闻数媒为核心的数字出版业务收入降低29.3%,凤凰传媒影视、游戏业务收入分别降低63.1%和16.0%。

6.4.2 报业公司

经营业绩全面下滑,传统报刊业务萎缩。现有4家报业公司中,粤传媒、华闻传媒、博瑞传播等3家公司营业收入减少,华媒控股与2016年基本持平。效益下滑态势更为明显,粤传媒、华闻传媒、博瑞传播等3家公司利润总额降幅均超50%,华媒控股降幅也达25.3%;整体平均净资产收益率较2016年(10.1%)减少6.4个百分点。4家公司的报刊发行及广告业务收入全部下降。其中,博瑞传播代理的报刊广告收入降低62.4%,发行投递业务收入降低47.1%,相关子公司博瑞广告公司和成都商报发行投递广告公司分别亏损178万元和3282万元;粤传媒报刊业务收入降低15.2%;华闻传媒传播与文化业务收入降低14.6%;华媒控股广告及策划业务收入降低7.9%,报刊与发行业务收入降低7.6%。

积极探索转型增效途径,部分公司新业态业务发展受阻。面对严峻的经营形势,各公司纷纷采取剥离部分传统报刊业务、推动媒体融合等举措。浙报传媒向控股股东浙报控股转让所持有的21家一级子公司股权,整体剥离传统报刊业务,并更名为浙数文化,由传统报业公司蜕变成为新媒体公司。博瑞传播将所持有的成都商报发行投递广告公司95.07%股权转让给控股股东博瑞投资。粤传媒向同乐投资出售香榭丽传媒98.6%股权;同时着力打造汇聚新闻资讯、政务宣传的融媒体平台“广报汇”,APP装机量已近百万,日累计浏览量1000万;还大力拓展足球竞猜广告业务、网络竞猜数据销售业务,主攻“体面APP平台”足球领域核心视频直播。华闻传媒聚焦用户连接,布局面向二三线新媒体市场的“二三里”新闻客户端,已拥有300万注册用户,在多省实现内容的全覆盖。但是,部分公司前期布局的游戏、软件、动漫、新媒体等新业态业务发展受阻,公司整体业绩雪上加霜。华闻传媒数字内容服务、网络与信息安全服务、动漫产品及动漫服务等各项业务收入全面下滑,整体降低25.2%。博瑞传播游戏板块业务收入降低48.1%。

6.4.3 发行公司

不断创新渠道模式,发行业务稳步增长。各发行公司坚持线上线下并行,努力拓展发行业务。新华文轩加快实体书店建设,新建、改造实体书店23家;同时大力拓展互联网销售渠道建设,实现互联网销售码洋21.7亿元,增长21.5%。皖新传媒首创“共享书店”模式,已在合肥、北京、上海等地开设28家门店;“智慧书房”APP用户已超过23.4万,书籍借还册数超过96万册;“阅+”平台项目已扩展成包括“阅+”微信端、智慧书房、智慧书城、校园订阅号、皖新书院等产品的互联网生态圈,粉丝数达307万。广弘控股旗下教育书店完成对下属62家联营发行企业的增资扩股工作,进一步巩固了教材教辅发行业务。2017年,新华文轩、皖新传媒、广弘控股等6家公司发行业务收入保持增长,其中广弘控股图书发行业务收入增长21.9%,新华文轩发行业务收入增长13.1%。发行业务收入在公司营业收入中所占比重平均为61.6%,继续保持核心地位。其中,世纪天鸿、新经典、新华文轩、新华传媒等4家公司均超过65%。

经营业绩分化明显,投资收益与游戏业务影响显著。7家发行公司中,新华传媒收入、利润双降,新经典、新华文轩和广弘控股等3家公司利润总额增长均超过30%,天舟文化利润总额降低40%以上。其中,新华文轩因处置部分联营公司股权,投资收益增长3.2倍,对当期利润增长的贡献率超7成。广弘控股因将旗下教育书店62家联营企业纳入合并报表,确认投资收益,并利用闲置资金购买银行理财产品,对当期利润增长的贡献率达9成。天舟文化因移动网络游戏营业成本大幅增长438.2%,加之计提商誉减值准备,造成公司利润大幅下降。

6.4.4 印刷公司

经营状况明显改善,经济效益显著提升。2017年,10家印刷公司整体平均净资产收益率达到12.3%,较2016年提高2.8个百分点;部分公司业绩大幅改善,拉动整体利润爆发式增长,利润总额增长51.0%。其中,康得新营业收入增长27.7%,突破百亿元;利润总额增长26.5%,利润总额继续保持出版传媒上市公司首位。盛通股份以主题出版物及少儿、教育类图书印刷为重点业务方向,出版综合服务业务(出版物印刷等)实现营业收入12.2亿元,增长44.7%,净利润6290.2万元,增长71.7%;并将乐博教育纳入合并报表,导致公司营业收入增长66.4%,利润总额增长1.5倍。紫江企业转让所持的上海威尔泰工业自动化股份有限公司12.1%股份,实现投资收益4.0亿元,拉动公司利润总额增加3.5亿元,实现翻番。珠海中富压减营业成本6.8%,同时优化整合公司资产,实现扭亏为盈。

深化技术创新,加快业务数字化、网络化、智能化转型。2017年,康得新与飞利浦共建专利池,获得飞利浦在中国大陆和港澳台地区的700余项3D专利独占许可。盛通股份全面运营“出版服务云平台”项目,深化互联网和工业信息化技术运用,巩固公司印刷业务优势。推进对新收购教育机器人公司乐博教育的融合工作,相继控股、投资中鸣数码、编程猫、小橙堡等一系列素质教育项目。紫江企业技术创新取得新突破,全年共获得授权专利76项,较2016年增长2.0倍;旗下紫江新材料被列入2017年度上海市“专精特新”中小企业;自主研发E91黑色铝塑膜,成为全球少数供应商之一。劲嘉股份积极探索RFID、二维码、智能温控显示等技术,以及智能物流在包装领域的应用,提升自动化生产智能水平;新申请专利65项(其中发明专利24项),新获得专利授权95项(其中发明专利19项)。

6.4.5 新媒体公司

盈利水平持续提升,游戏业务发展遇阻。2017年,5家新媒体公司利润总额增长57.0%;整体平均净资产收益率13.9%,较2016年提高4.3个百分点;利润增幅与收益率均居各类出版传媒上市公司之首。5家公司中,昆仑万维、掌阅科技和中文在线等3家公司营业收入和利润均高速增长,发展势头稳定。掌趣科技互联网页面游戏收入大幅降低41.3%,公司营业收入降低4.7%,加上大幅计提商誉减值准备等因素影响,利润总额大幅降低58.9%。在昆仑万维、掌趣科技、浙数文化这3家主要开展网络游戏业务的新媒体公司中,仅浙数文化游戏业务收入增长31.9%。

持续推进平台化建设,深化内容资源的一体化开发。掌阅科技数字阅读平台“掌阅”APP用户规模持续增长,平均月活跃用户数达到1.0亿;同时继续拓宽数字阅读业务外延,先后发布iReaderLight和iReaderOcean等多款电子阅读器产品,发力版权衍生业务,向第三方互联网平台、影视公司、游戏公司等提供多元化的版权内容,硬件产品收入增长97.0%,版权产品收入增长243.9%。中文在线立足于网络文学平台,积极推进IP资源的一体化开发,多部原创IP定制游戏、网剧、电视剧上线或开机,数字阅读产品收入增长16.4%,数字内容增值服务收入增长19.9%。昆仑万维社交网络业务收入达到16.4亿元,占公司营业收入47.8%,首次超过游戏业务。

近日,国家新闻出版署发布了《2017年新闻出版产业分析报告》。2017年,我国新闻出版产业规模、效益稳步提升,全国出版、印刷和发行服务(不含数字出版)实现营业收入18119.2亿元,较2016年同口径增长4.5%。以下为报告主要内容:

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布