增收不增利”、“带血的GDP”、“万亿负债”曾几何时,稍懂皮毛的行业外人士总是喜欢用没有利润的规模增长,来质疑地产商的运营效率,甚至发表危言耸听的言论,认为地产业的繁荣,是抽血银行借贷给实业的资金的结果,发展质量堪忧。

之前,连行业毛利水平的中国海外,每年的净资产收益率(ROE)也就停留在16%左右,很多房地产公司年净资产收益率(ROE)甚至连6%都没有。对比连银行贷款利息都不到的净资产收益率,难怪房地产行业总会被妖魔化为“空心胡萝卜”。

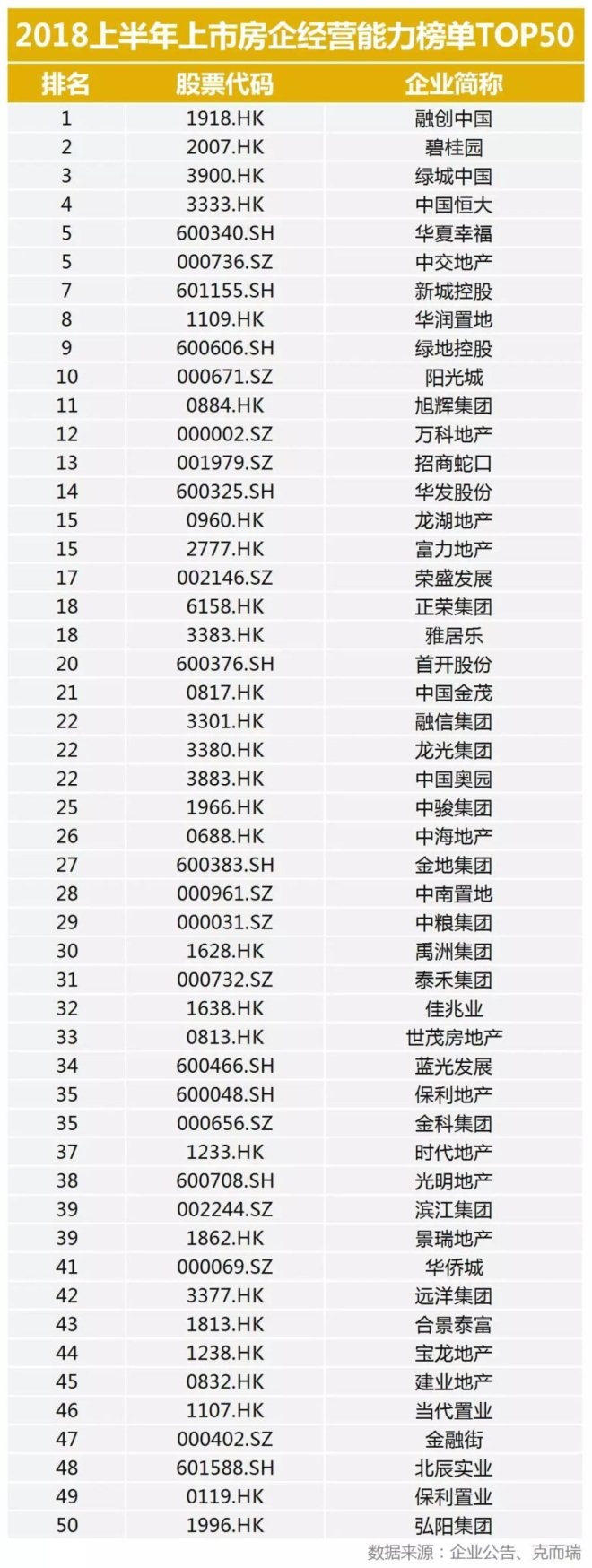

但是,今年上半年,和讯房产独家发布的《2018上半年上市房企经营能力榜单TOP50》却充分地反映,原来所有批评地产企业只长“个子”,不长“肌肉”的财经专家,都是只见山腰,未曾到过山顶,不明白规模高增长,是利润高增长的必经阶段。超过13%的公司半年的净资产收益率已经达到10%以上,另外营业收入和利润增速也是居于历史最优阶段。但这并没有在股价上得到充分体现。经营质量良好,但市值偏低的上市房企,不在少数。这似乎反映了地产股还是整个资本市场的洼地。

需要说明的是,今天推出的榜单只是和讯房产独家发布的2018上半年上市房企系列榜单之一,后续反映房企不同能力的榜单将陆续推出。

此次排行榜算法,对一个公司财务健康程度的评估,我们采用对分项排名计分,加总后得到这个公司的综合得分,再根据综合得分进行排名。假定参与排名的公司有50家,如果一个公司在ROE、营业收入增速、扣非净利润增速、市值这4个指标排名上分别为第3名,第20名,第10名,第9名,那么分别对应得分48,31,41,42,综合得分为162,以此参与排序,分数越高,名次越靠前。

另外,主流房企的筛选标准,我们综合考虑了三大因素,作为筛选进入榜单房企的基本条件:第一,2017年克而瑞房企销售榜单前100名;第二,整体上市房企;第三,相关指标可以通过公开信息渠道获得。

1

衡量一家企业的经营质量优劣,净资产收益率绝对是最主要的指标。仔细研究上半年经营能力前十的地产商可以发现,这些企业的净资产收益率普遍都在10%以上。有些甚至超过了20%。公司的营收增长规模、利润增长规模,则是另外两项重要指标,通过这三项指标,可以非常清晰地看出,一家企业的规模迅速增长,究竟是“虚胖”,还是高质量增长。

从上半年的情况看,大部分销售规模过去几年迅速暴增的企业,增长也多数是有质量的。比如,百强行业中复合增长速度居前的碧桂园、融创、恒大、华夏幸福、新城、阳光城等企业,同时也是上半年上市房企中经营能力靠前的前十企业。

而那些增长有所放慢,被不明真相的吃瓜群众质疑“尚能饭否”的房企,也通过经营能力的综合分析,验证了过往所遵循的暂时牺牲增长速度,提高增长质量的决定是正确的。比如绿城、中交、华润、绿地这些央企背景的地产企业。

但也有些企业,空有销售规模的高增长,经营质量却不尽人如意。最具代表性的莫过于保利地产。后者半年的ROE仅仅只有5.9%,远远不如销售规模前十的其他房企。所以,在经营能力的排名上仅仅只有第35名。

也许,保利地产的管理层眼下需要仔细考虑了,继续以规模的增长为代价,而忽略投资回报和运营效益的模式,是否适合进入高质量增长时代的中国经济新环境。

过去几年的经济去杠杆,让那些经营质量靠前的地产商格外受宠。经营能力榜单前十的房企,几乎都是各路资本目前迫切想要密集调研的企业。相比之下,榜单靠后,或者未能进入榜单的企业,未来的经营压力势必更大。尽早地对融资结构进行改革,加快周转,提升净资产收益,比眼下以15%乃至20%的年化利率向P2P和基金管理公司借款更为重要。

2

不过,从行业整体来看,今年上半年所展现出的经营质量,无疑是最近几年最好的一年。很多公司不仅有非常好的净资产收益率,营收规模和利润增速也处于历史高位。比如经营榜头名的融创中国,今年中报的净资产收益率是最近三年来最高的一次,不仅仅是净资产收益率,营业收入和营业利润增幅也达到了历史上的最高水平。

同样,绿城中国尽管上半年ROE没有达到10%,却已经是过往多年来最高的一次。而且,半年已经达到8%以上,以这一增长速度,全年净资产收益率超过10%将没有悬念。另外营业收入和净利润的高增长,也增加了它的分值,是绿城最终问鼎经营能力前三甲的重要原因。

除此外,新城、阳光城等企业,无一不是营业收入和利润均有100%以上的高增长。上述两项数据说明,规模、利润是可以同步实现高增长的。

由于房地产行业的特定属性,目前已经拥有了大量的资源,可以在保持合理杠杆的情况下,实现更高周转的地产公司,未来才具备持续盈利能力。

从目前的情况看,经营能力榜前十的企业,大多数也是销售规模前十名的企业。这也许预示着,持续性的高盈利、高增长的公司,会在房地产这个容易受调控影响的行业,开始大面积出现。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布