中商情报网讯:笔记本电脑制造行业经历了从制造模式到代工制造模式,再到完全代工模式的发展历程。随着电子工业的快速发展,市场竞争越发激烈,生产规模日益膨胀,产品的型号和功能日益复杂,使用的材质丰富、零件繁多,导致了专业化分工进一步细化。许多品牌商把有限的精力和财力投入到产品的功能和性能方面,而把结构件模组、电路系统等通用技术能够实现的部分交给专业的代工厂进行生产,从原本制造模式朝着代工制造模式发展。

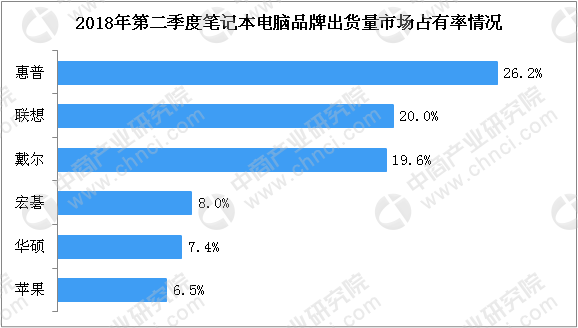

近年来,全球笔记本电脑出货量略显颓势,头部厂商抢夺市场份额,在行业动荡中愈发坐稳龙头位置,数据显示,2018上半年全球笔记本电脑出货量为4180万台,环比增长10.5%。其中惠普笔记本电脑出货量市占率为26.2%,稳居榜首;其次为联想,市场占有率为20%;排名第三的是戴尔,全球笔记本电脑市场占有率为19.6%;其后分别为宏碁、华硕、苹果,市占率分别为8.0%、7.4%、6.5%。

数据来源:中商产业研究院整理

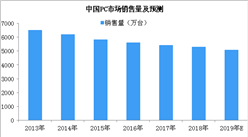

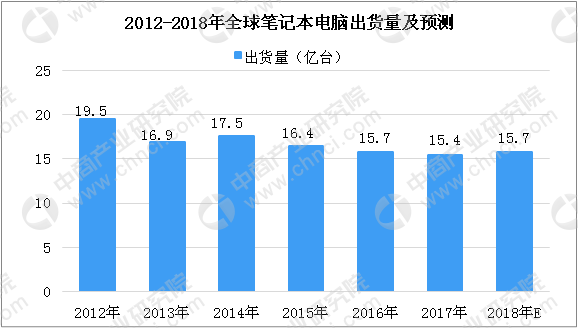

2017年全球笔记本电脑出货量达到15.4亿台。随着智能手机以及平板电脑等可替代产品的推广和普及,笔记本电脑销量受到了冲击,但随着笔记本差异化点位的明确及商业笔记本市场逐步稳定,笔记本电脑的市场份额将保持稳定。同时,随着微软新推出的Windows10操作系统、英特尔推出第六、七代酷睿处理器以及一些新技术的进入也会拉动消费笔记本市场的增长,进一步刺激笔记本市场规模,2018年全球笔记本电脑出货量将有所回暖,达到15.7亿台。

数据来源:中商产业研究院整理

回顾消费电子产品的历史可以发现,技术进步是行业重要的驱动因素,技术创新和技术路线选择决定了未来市场的方向。具有广泛吸引力的应用场景向笔记本电脑性能提升提出了更高的要求,也是影响未来笔记本电脑市场需求的重要因素。VR、AR技术被誉为2010年以来最具市场价值的电脑下游应用场景。由于现有笔记本电脑平均性能较难满足VR、AR技术对于电脑运算性能的要求,因此其对于消费者的吸引力也将增大笔记本电脑市场的换机需求。

更多资料请参考中商产业研究院《2018-2023年中国笔记本电脑行业市场前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布