中商情报网讯:扫地机器人满足家庭清洁需求,相比人力和吸尘器,扫地机器人更加智能便捷,其采用的环境感知技术和运动控制技术大大降低清扫过程的人工干预,可自主完成规划路径、清扫、充电。

目前,扫地机器人已经成为很多一二线城市家中必备的产品,而平时工作、生活比较忙碌的人群成为扫地机器人的消费主力军。

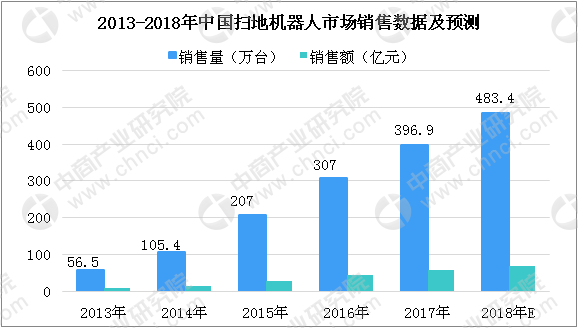

扫地机器人市场规模广阔

过去几年,随着扫地机器人性价比不断提高(智能化提高+价格降低),以及需求端生活水平提高、住房面积增大、老龄化问题,扫地机器人爆发增长。2017年我国扫地机器人销售量近400万台,销售额达56.7亿元。据中商产业研究院数据预测,预计2018年我国扫地机器人销售量将达483.4万台,销售额将近70亿元。

数据来源:中商产业研究院

目前中国市场扫地机器人的渗透率仍然较低(沿海城市5%,内地城市渗透率仅为0.4%),远低于美国的16%。而我国家用吸尘器渗透率为30-40%,年销量超8000万台。渗透率提升、替代吸尘器,国内扫地机器人市场空间超过500亿元,看好渗透率提升、持续增长。

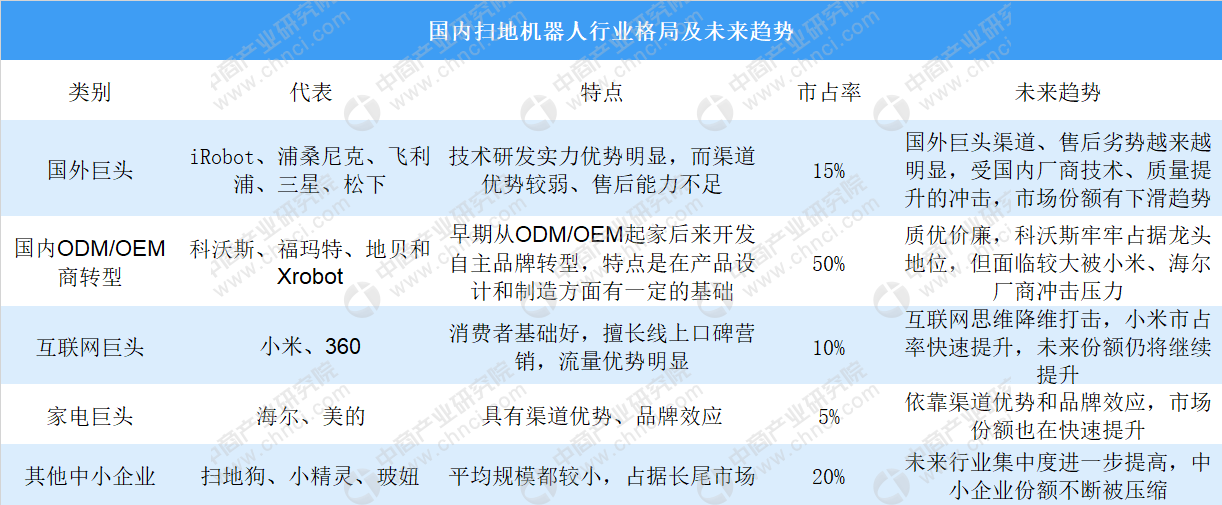

小米、海尔强势入场 国外巨头市场份额下滑

国内扫地机器人市场有五类参与者。1、国外巨头:包括、浦桑尼克、飞利浦、三星、松下等;2、国内商转型:包括科沃斯、福玛特、地贝和等;3、家电巨头:海尔、美的等;4、互联网巨头:小米为代表;5、其他中小企业:如扫地狗、小精灵、玻妞等中小厂商。

小米、海尔强势入场,国外巨头、科沃斯、其他中小企业市场份额下滑。伴随市场普及、技术进步、供应链成熟,互联网厂商和传统家电巨头入场,对行业冲击巨大,未来行业集中度将进一步提升:

1、国外巨头渠道、售后劣势会不断放大,受到国内厂商技术质量提升的冲击,市场份额下滑趋势;2、以科沃斯为代表的ODM转型厂商,面临互联网巨头和家电商的冲击,市场份额有下滑风险,科沃斯作为行业龙头首当其冲;3、互联网巨头在市场普及、供应链成熟后入场,依靠消费者基础和流量优势降维打击,以小米为代表,市场份额快速扩大,未来持续扩大趋势;4、传统家电商依靠渠道优势和品牌效应,市场份额也在快速提升;5、未来整体集中度提升,中小企业的长尾市场份额会被进一步压缩。

以上数据及分析均来源于中商产业研究院《2018-2023年中国扫地机器人市场前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布