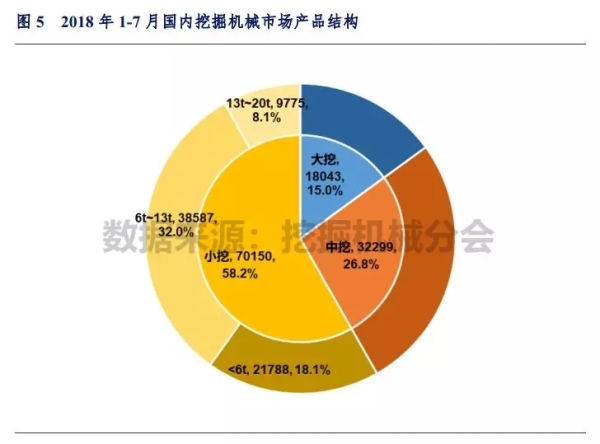

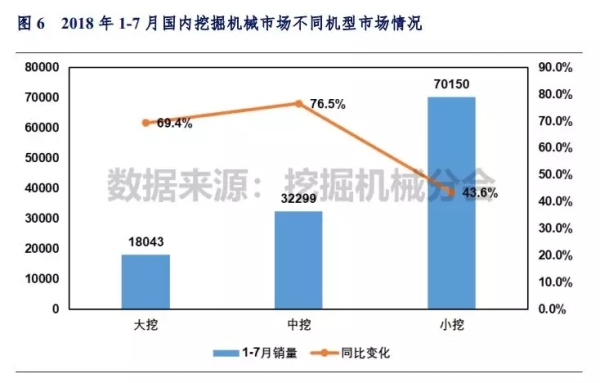

2018年1-7月国内大挖、中挖、小挖销量分别为18043、32299和70150台,市场份额分别为15.0%、26.8%和58.2%。小于6吨的微挖和6~13吨范围的小挖占据国内约一半的市场份额。从不同规格产品销量变化看,大挖、中挖和小挖销量同比增加7391、14004和21283台,涨幅分别69.4%、76.5%和43.6%。从近三年产品结构变化看,大挖、中挖复苏显著,小挖市场份额稍有下滑。

4.国内市场集中度

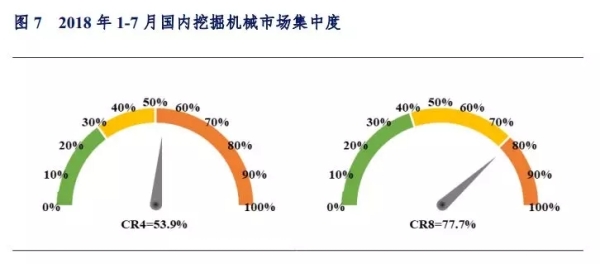

2018年1-7月国内挖掘机械市场集中度CR4=53.9,CR8=77.7,与6月市场集中度持平。其中,大挖、中挖、小挖CR4市场集中度分别为56.8%、52.2%和54.6%,CR8市场集中度分别为81.7%、78.0%和78.1%。

5.国内市场分布

2018年1-7月东部、中部、西部地区挖掘机械销量分别38513、38006和43973台,同比涨幅分别60.0%、60.9%和46.0%。

2018年1-7月华东、西南、华中、西北、华北、华南和东北地区挖掘机械销量分别38404、24063、20253、12543、12147、9447和3635台,同比涨幅分别56.9%、45.3%、67.0%、51.0%、51.7%、62.3%和43.8%。

6.平均作业小时数

作业小时数是衡量挖掘机械施工需求,判定未来行业发展的重要指标之一。根据经验,大挖、中挖、小挖的盈亏平衡点分别为:2500~3000小时/年、2000~2500小时/年、1500小时/年。当施工需求超过盈亏平衡点时,市场需求将显著增加。

根据挖掘机械分会调研统计,2017年挖掘机械出勤小时数同比有所增加,2018年作业情况变化趋势值得持续关注。根据小松官网公布数据,近三年小松建筑机械平均作业小时数变化情况与分会调查统计数据基本一致。设备平均作业小时数的提高,反应出下游需求的增加,并给市场需求提供稳健支撑。

三、挖掘机械出口市场情况

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-7月纳入分会统计的25家主机制造企业出口销售情况如下表所示。在全球经济复苏的大背景下,出口市场实现翻番式增长。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布