拼多多的横空出世让人重新看到创新商业模式的力量。二十年来互联网的高速发展,伴随着淘宝、京东、亚马逊、当当、凡客等众多电商的更新换代。传统电商领域的创新在已有模式下已显笨重,然而逆水行舟不进则退,巨头思变的脚步从未停止。淘宝、京东还有其他互联网公司纷纷将触角延伸到更清晰的细分领域,通过合作来探讨新的商业模式。

传统商超在互联网浪潮下受到的冲击不小,重资产模式使它的改变困难重重。8月22日有消息称,京东到家上已经出现了家乐福门店,意味着在沃尔玛后又一家外资大卖场将“嫁入”京东到家。如今大型商超相继接受互联网巨头伸来的橄榄枝,试水O2O模式,希望线上线下融合发展。不管这是传统商超忍痛转型的决心,还是其不得已的断尾求生,希望通过O2O弯道超车,传统商超依然会遇到重重阻碍。

电商获客已见峰值传统商超渴望重生

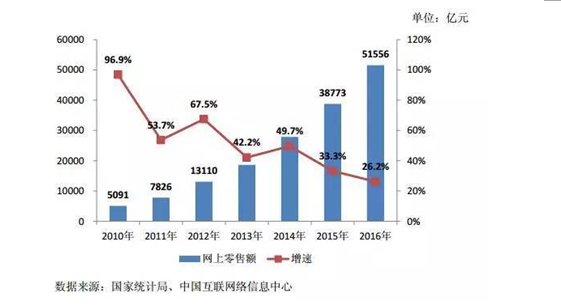

1、电商发展增速放缓,线上购物遇到发展瓶颈。

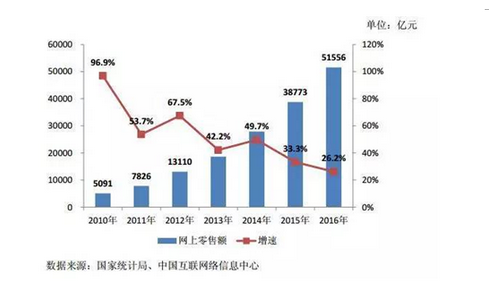

国内的网络购物市场已经度过了最快的增长期,网购交易规模的增速开始趋缓。据星图数据2017年双十一给出的流量报告,阿里天猫占66.2%,京东占21.4%,两者垄断了大部分的电商流量。而从阿里财报中可以了解到,阿里的GMV增速已经从2013财年的62%下降到2017财年的22%。由此可见线上交易发展已遇瓶颈。

2、传统商超受冲击,主动转型互联网+皆失利。

受到互联网购物的冲击,我国传统商超业的销售增速大幅下滑,还有不断上涨的人工成本、房租费用,导致行业内的重组、淘汰不断,一轮一轮快速洗盘让传统商超苦不堪言。许多大型商超面对冲击也有自主试水线上。比如大润发2013年就开发飞牛网应对互联网冲击,但其落后的电商思维和技术水平导致飞牛网2014年亏损约1.62亿元,2015年亏损约1.75亿元,2016年亏损0.63亿元。除此之外譬如家乐福、麦德龙、物美等多家大型商超都尝试过自建电商平台然而口碑无一例外的扑街。即便面对危机,自主线上探索,有强烈转变意识,但是传统商场还是做不好线上。

3、自建线上渠道不成功,转头与电商平台抱团发展

在电商主动寻求线下发展的背景下,大多数商超都顺应潮流放弃了早期自建电商平台的做法,而是与成熟电商合作,共同打造到家类O2O平台。大润发入住手机淘宝首页的淘鲜达;物美携手多点与其共享供应链,进行线上线下深度打通;永辉超市加入腾讯和京东携手的战略同盟先后推出了易鲜生活、超级U选、永辉私厨、超级研习社等新兴业态。

转型需要时间短期阵痛依旧

从商超不断与线上平台合作的频率上来看,大概多数商超都认为只要通过O2O就能转型成功,然而从近期的业务数据来看,O2O似乎并没有给它们带来更可观的业绩。

1、到家O2O模式盈利情况不乐观,业绩不升反降

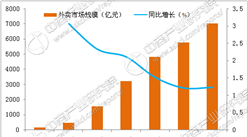

以阿里此前投资的三江超市和新华都为例,8月22日,新华都发布的2018年半年报显示,公司2018年1-6月实现营业收入34.27亿元,同比增长0.3%;归属于上市公司股东的净利润701.50万元,同比下降83.23%。三江购物2018上半年度业绩财报显示,上半年营业利润7898.57万元,同比下降7.58%;归属于上市公司股东净利润5693.58万元,同比下降13.81%,各项数据全面滑坡。

2、商超转型发展O2O存在不小的改造成本

(1)线上线下数据待打通库存同步是基础。

无论是深度合作,还是仅接入平台,商超的库存数据不仅是O2O的重点还是难点。商超和传统电商不一样,门店作为仓库,但是每天门店都有不固定的客户购物量,如果没做好库存统计,整个库存数据没有实现智能化,容易出现库存数据不准,线上下单但是超市却没货可发的尴尬局面。

(2)物流体系搭建费时费力,或者需长时间后期维护。

大润发进入淘鲜达后,依托的是盒马先生的悬挂链技术,由大润发自行承担费用改造,帮助配货人员快速配货,完成配送。而接入京东到家的商家多是通过第三方快递达达,类似外卖送餐的模式,由快递员到店拣货。这两种模式,前者系统搭建费时费力,后者前期成本低但是后期的对接复杂。平台参与拣货还是商超自己拣货,是众包物流还是自建物流,是不得不思考的问题。总之,商超转型O2O在物流上必须得费一番力气,并且不断优化升级。

3、获客依旧靠补贴获得高毛利是盈利之源

商超类O2O平台引流是通过大量优惠券补贴来吸引顾客,并且还要承担一部分送货上门的人工成本,培养用户使用习惯。和盒马鲜生这类选择高毛利产品的新零售超市比,传统商超压低自身毛利率的方式能否实现盈利?作为传统商超的永辉超市不断推出新的业态,在拥有卖场的基础上还要尝试开新业态门店,推出自有品牌超级U选,恐怕就是为了通过自有品牌、自选商品来提高毛利率,可见单纯的商超到家类O2O盈利并不轻松。

4、O2O可以做但是需求也许没有那么大

O2O到家业务并非所有行业都能做,保洁、美容、洗衣等行业,由于隐私等问题让其难以成功,具备刚需的打车行业O2O平台也频繁出事。一些行业的O2O过分依赖人和人的关系,管理不易。商超到家类的O2O,是由成熟的商超作为线下服务商,最需要管理的仅是上门的快递部分,而这部分伴随互联网购物多年的发展也比较规范。

虽然商超到家类O2O能快速落地,但是它是否真的是刚需仍值得商讨。商超一般都开在方便生活购物的地段,逛超市对于许多大爷大妈是生活中很重要的一部分,仍有很多人不会用到O2O业务。年轻人生活节奏快,去超市购买的一般都是急需要用的东西,在家等快递也许不如下班路过超市拿上需要的东西直接回家快捷。现阶段愿意尝试到家类O2O购物的人多数还是因为大力度的优惠券,而优惠结束之后,甚至还有承担不少快递费之时,还会有多少人留下使用商超到家类O2O呢?

传统商超的不得已之路激烈碰撞下蕴藏新机遇

尽管商超到家类O2O帮助传统商超弯道超车的困难不少,但是和互联网企业合作尝试O2O业务是现阶段传统商超不得不做的事情,两者融合虽有阻碍,但是依然有可能碰撞出别样的火花。

实现O2O传统商超升级,对传统商超来说技术、人才、网络运营的缺失是最大的问题,急需互联网电商企业支持,而传统商超与供应商建立了长久的良好关系,可信赖的自有品牌,拥有卖场的商超可作为分销的物流仓库。

O2O的目标还是通过线上帮助商场增加消费者购物频率,例如消费者购买食品的频率就比其他大多数品类都要高,挖掘生鲜食物、冷冻食物的储存和运输机遇,对传统商超来说不是难事。

另外,随着消费观念的升级,消费者更加注重品质,理性消费将逐渐取代冲动消费,一旦通过互联网购物的消费习惯得以成为普遍现象,传统商超的到家O2O模式或许会变得更加性感。

总的来说,传统商超在互联网购物冲击下受到重创,寻求线上机遇是行业共识,但是因为传统商超固化的商业思维、缺乏互联网技术人才等原因一直没有取得好进展。如今线上电商流量红利期已过,渴望与传统商场线下合作引流,这对传统商超来说是个不错的机遇,从而得以搭上到家O2O的顺风车。

同时,传统商超也必须保持一份清醒,如果紧盯着O2O视其为救命稻草恐怕也会遇到不少困难,比如资金、技术、人才、物流等方面的投入,以及思维认知的转型障碍等。但是,当互联网已经成为新商业时代主流基础设施的当下,传统商超也必须主动拥抱互联网+。与其自建O2O体系,不如与电商巨头抱团发展,互利共赢,携手破解各自的发展困境。

来源:沙水

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布