中国聚氨酯工业经历了20多年的高速增长后已成为全球最大的聚氨酯原材料和制品的生产基地,生产技术水平不断提升,产品基本满足国民经济和社会发展需求,行业增速由高转低。随着聚氨酯外墙防火、安全生产、环境保护等问题凸现,行业结构调整和产业升级步伐加快,创新发展将成为今后的主旋律。

聚氨酯行业如何适应新形势,如何面对机遇和挑战,是当前行业上下游企业所共同关心的问题。这需要人们摸清聚氨酯及其应用领域的发展现状和存在的问题,共同探讨、寻求对策,以维持聚氨酯行业稳定健康可持续发展。

1我国聚氨酯主要原材料发展现状

1.1TDI

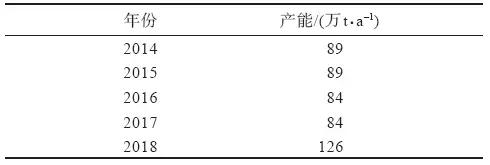

TDI生产技术复杂,装置要求高,生产相对集中;2017年全球TDI的产能接近300万t,其中亚洲地区TDI产能达166万t,生产企业主要集中在中国、日本和韩国。中国是全球最大的TDI消费地区,日本和韩国是最重要的TDI出口国家,主要出口中东、非洲和美洲等地。2014—2018年中国TDI产能情况见表1。

表12014—2018年中国TDI产能

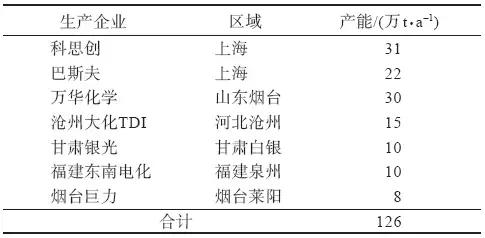

2018年中国TDI的生产企业将达到7家:科思创、万华化学、巴斯夫、沧州大化TDI、甘肃银光、福建东南电化和烟台巨力,详见表2。

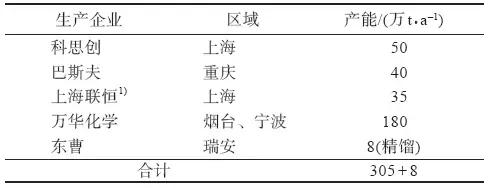

表22018年中国TDI生产企业产能

2016年,随着2套TDI装置的关停或转产,以及10月份科思创30万t/a装置和巴斯夫30万t/a装置相继出现问题,不能正常生产,全球TDI供需失衡,价格开始大幅上扬,我国TDI生产企业抓住机会,提高开工负荷,出口暴增,全年净出口超过10万t。2017年随着我国消费回暖,下游需求增幅较大,国内TDI价格高于国际市场价格,国内TDI装置几乎满负荷生产,产量达83.4万t,国内生产企业多专注于国内市场,科思创出口量最大。2017年国内TDI净出口约8万t,较2016年减少2万多吨。

未来几年我国TDI消费将维持缓慢增长势头,产能增幅高于需求增幅,国内TDI产量将大幅增加,国内企业要注重技术升级和产品质量,参与国际市场的竞争。未来全球TDI产品消费的增长点将来自于亚洲、非洲、中东和拉美等地,印度市场将保持较高增速。

1.2MDI

MDI生产技术复杂,装置投资大,过程控制困难,全球仅少数几家公司掌握MDI制造技术,目前有7家公司共计22套MDI生产装置,2017年MDI生产能力在840万t左右。我国MDI生产企业包括万华化学、上海联恒、科思创和重庆巴斯夫,共计305万t母液生产能力。另外,瑞安东曹8万t/a母液精馏装置,2017年约进口8万t母液进行精馏。2017年中国MDI产能情况见表3。

表32017年中国MDI生产企业产能

注:1)2017年底新增24万t装置投产,未正常生产,未计入当年产能

预计未来3年全球MDI需求增速在5%左右,我国MDI的需求增速将维持在5%~7%,到2020年全球MDI消费量将接近800万t,我国MDI的需求将达到240万t左右。上海联恒的24万t装置已于2017年底建成;万华化学计划在未来3年内,通过技术升级改造将宁波120万t装置的产能提升至150万t,同时将烟台的60万t装置的产能提升至110万t,总产能将达到260万t;科思创计划将上海漕泾的50万tMDI装置扩产至60万t,到2020年中国将新增114万tMDI产能,加上重庆巴斯夫和万华化学的MDI装置产能的释放,中国将成为最重要的MDI出口国之一。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布