二、全行业运行特点

(一)行业总体保持平稳较快增长

上半年,邮政业主要业务发展平稳有序,业务总量和业务收入同比增速是同期GDP的4倍左右。邮政寄递服务业务量和业务收入同比增速相比去年同期有所提高。其中,部分普遍服务业务降幅收窄,函件包裹杂志三项传统业务降幅相比去年同期分别收窄4.4、1.8和3.9个百分点。快递业务继续保持中高速增长,业务量收绝对增量分别达到47.6亿件和563.8亿元,高于去年同期水平。

(二)行业业务结构继续优化调整

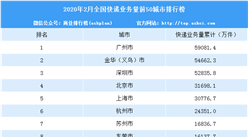

上半年,快递业务收入占全行业业务收入的比重已经上升到73.4%,民营快递企业业务量收份额分别达到92.2%和85.9%,中西部快递业务占比持续上升。全国排名前50的重点城市业务量和业务收入市场份额均达到84%。快递业务下沉效果显著,河北、山东、广西等省快递业务量增速均超过40%。快递与包裹服务品牌集中度指数CR8达到81.5,呈现明显上升趋势。主要企业向欧洲出口邮(快)件数量占其全部出口邮(快)件比重达到50%,从亚洲进口邮(快)件数量占比超过60%。

(三)行业高质量发展进程加快

上半年,邮政业消费者有效申诉同比下降38.8%。其中,邮政普遍服务有效申诉同比下降19.8%;快递服务有效申诉同比下降40.6%;全国快递服务有效申诉率为百万分之3.02,同比减少3.59个百万点。消费者对邮政管理部门、邮政企业和快递企业申诉处理满意率分别为98.3%、97.8%和96.4%。快递业务发展质量与快递业务增速呈现正相关,增速较高的企业品牌有效申诉普遍低于全国平均值。

(四)行业供给侧结构性改革持续深化

中高端供给进一步提升。初步统计,上半年,快递物流领域投融资规模超过1000亿元,投资方向主要集中在即时配送、快运、末端配送以及转运中心建设。快递企业重资产运营模式逐步形成,服务能力与服务质量持续提升。医药、冷链、生鲜等高附加值服务逐渐成为行业新增长点,快递企业主动渗透上下游生产流通环节,为全产业链降本增效做出积极贡献。

科技创新驱动力进一步显现。上半年,科技创新对提升行业运营效率的贡献加大,运营模式和产品创新加速涌入收寄、运输、分拣、末端服务各环节。自动分拣系统、分拣机器人、无人仓逐渐规模应用。新技术应用密集涌现,顺丰获得国内首张无人机航空运营(试点)许可证,智能快递塔、菜鸟小盒、移动投递车、太阳能智慧配送车等探索应用。

综合化末端服务格局进一步形成。上半年,主要企业共设立智能快件箱20.3万组,箱递率达到8%。全国已运营末端公共服务站4.2万个,较去年末增长35%,全国大中城市高校规范收投率超过97%,基本实现快递进校园规范化。城市网点标准化率达到79.8%。上半年,快递末端投递收入同比增长31.4%,超出全部快递业务收入5.6个百分点。

(五)服务国家重大战略取得积极进展

服务精准脱贫攻坚。上半年,邮政企业“一市一品”农特产品进城项目共实现交易额18.1亿元,惠及国家级贫困县412个,带动贫困人口增加收入1.4亿元。“快递下乡”工程持续推进,全国乡镇快递服务覆盖率超过90%,全国建设农村公共取送点4.8万个,各地培育地标性金牌工程储备项目26个。

服务行业绿色发展。中国邮政推进“绿色行动”计划,推进省际干线邮路使用甩挂车辆,推广使用电动三轮车投递,大批量使用可重复利用的绿色邮袋,并积极向电商客户推介新研发的环保包装。快递新能源汽车渗透率有所提高,上半年全国快递服务企业拥有新能源汽车超过一万辆,占全部快递汽车数量的5%,其中深圳市占比超过15%。

服务国家“一带一路”建设。上半年,全国18个“一带一路”重点省份国际快递业务累计完成4.3亿件,同比增长48.8%。国内跨境基础设施建设不断完善,全国已设立70个国际邮件互换局(交换站),其中互换局兼交换站52个。企业“走出去”步伐加快,EMS增加跨境电商物流产品新路向,圆通投资新建世界级物流枢纽,中通布局开拓全球航空运输服务等。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布