中商情报网讯:益于经济水平提高、人口老龄化和健康意识的增强,保健品行业在我国迅速发展。数据显示,我国保健品行业规模从2002年的442亿元增长至2017年的2376亿元,年均复合增速超过10%,全球占比达到16%,成为仅次于美国的全球第二大保健品市场。

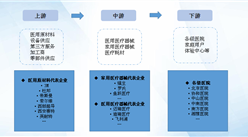

保健品行业产业链上游是各种原材料生产商,主要包括动植物提取厂商、化工原材料生产厂商及部分制药厂等。下游是流通领域的各种渠道,主要包括药店、医药公司、连锁店和电商平台等。作为中游的保健品生产企业主要负责生产加工和包装等。

数据来源:中商产业研究院整理

上游厂商所处行业分散子行业优势企业占比明显

我国摆件品上游厂商所处行业分散,子行业优势企业占比明显。以保健品原料维生素为例,维生素行业的细分领域众多,主要包括VA、VD3、VE、VC等13个细分品种市场,2015年我国维生素总产量达到26万吨,占全球市场份额的70%,已成为全球最大的维生素生产国,但各子行业规模仍相对较小,具有周期性,呈现少数大企业优势明显的竞争格局。

供给端:上游厂商产品结构相对单一,议价能力较低。保健品产业链上游主要由基础化工品生产企业和中草药提取厂商构成,原材料种类主要包括维生素、矿物质、蛋白质、动植物提取物和生物活性物质等,原材料种类繁多且分散,一家上游企业一般仅能供给2至3类保健品原料,无法依靠自身产品范围覆盖下游保健品生产所需的众多原材料,产品结构较为单一,下游厂商对原材料厂商的依赖程度较小。

需求端:原材料种类多,成本比例低,对上游价格弹性小。由于保健品种类众多,原材料品种繁杂,以汤臣倍健为例,所需原材料近200种,有50%以上原材料购自不同国家,单一原材料采购成本平均所占营业成本极低,占比最高的也不到4%;同时保健品拥有健康溢价,是高附加值产品,终端产品价格水平整体较高,原材料端的整体成本占比较小。

下游连锁药店仍是市场流量最大入口

保健品行业的流通渠道主要分为直销和非直销。直销是指保健品企业通过各级销售员工将商品直接销售至消费者。非直销主要包括药店、连锁店、商业超市、线上电商等渠道方式。与美国保健品较为分散的销售渠道对比,我国销售渠道较为集中,主要由直销、药店和线上销售构成。直销渠道份额稳定。我国直销渠道市场占比较大,2017年我国直销占比为31.2%,而同期美国直销渠道占比仅为6.2%,在我国销售规模前十的保健品企业中,直销企业就占据七席。

近年来,我国直销渠道收入增长较为稳定。连锁药店仍是市场流量最大入口。我国非直销的渠道主要包括连锁药店和线上平台,2017年我国连锁药店的渠道占比达48.2%,同期美国相应渠道占比为29.7%,连锁药店受益于可以由医师或专业人员进行一对一的消费者教育和销售引导,消费者信任度也较高,因此成为保健品非直销流通最主要的渠道。但近年来随着消费者教育的普及和电商兴起,药店渠道占比逐年缓慢下降,消费者购买渠道逐渐从线下药店转至线上电商,线上平台逐步取代药店成为非直销企业的主要销售渠道。

更多内容请参老中商产业研究院发布的《2018-2023年中国保健品行业市场前景调查及投融资战略研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布