中商情报网讯:随着我国经济的高速发展,消费对经济增长的基础性作用日益增强。国内电视购物业在技术驱动和消费需求升级引领下,推进营销规范化、商品差异化、经营品牌化、市场规模化,在渠道拓展、产业融合和战略创新等多方面实现了突破,发展模式从粗放型向集约型转变步伐不断加快。

市场规模情况

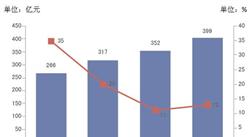

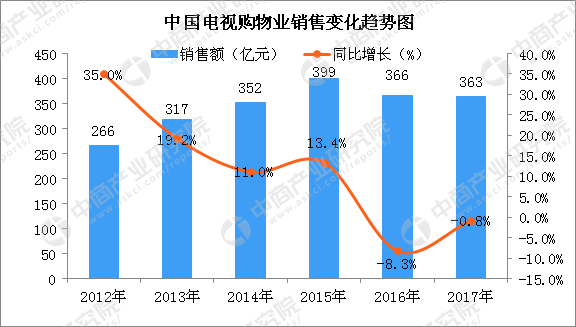

据中商产业研究院发布的《2018-2023年中国电视购物行业市场前景及投资机会研究报告》数据显示:2017年,全国获得电视购物经营许可的企业共有34家,这34家企业实现销售额达363亿元,同比小幅下降0.8%,降幅比上年收窄7.5个百分点,市场规模相对趋于稳定。

数据来源:中商产业研究院整理

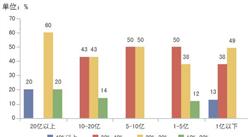

从电视购物企业的平均利润额来看:2017年整体电视购物企业的平均利润率为10.7%,比2016年10.1%增加0.6个百分点,利润总额同比增长5%。其中,播出范围覆盖全国的企业表现良好,销售额占比达81.8%,较上年提高0.7个百分点,销售额增速比行业整体高出3个百分点;其2017年企业平均利润率为10.2%,比2016年下降0.4个百分点。信号覆盖市级/跨省市的电视购物企业平均利润率最高,2017年达到16.5%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布