婚庆行业市场潜力大

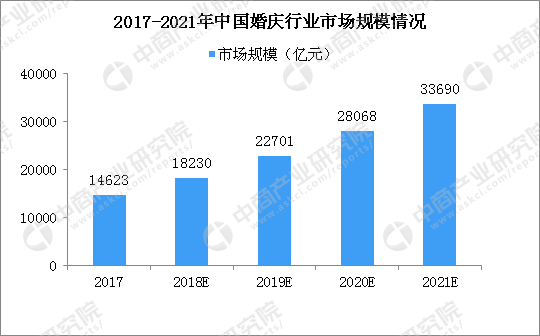

尽管随着人口红利消失,结婚人口降低,但婚嫁行业的资金消费不断上涨——客单价的增长,将为婚礼市场带来新的增量。而客单价的上涨并不在于商品本身的涨价,而在于服务价值的提升。据中商产业研究院发布的《2018-2023年中国婚庆行业市场前景调查及投资机会研究报告》,2017年狭义婚嫁消费(包括婚礼策划、婚纱摄影、婚纱礼服、婚宴四大核心产业)市场规模达14623亿元,预计2019年市场规模突破20000亿,2021年突破30000亿。

数据来源:中商产业研究院

婚庆行业产业链包括上游:婚庆产品供应商,如:酒店、婚礼堂等婚宴场所;婚庆策划;婚纱摄影等供应商,中游:一站式婚礼平台、单独业务公司官网、电商平台等供应商,下游是有婚庆需求的消费者。随着人民生活水平的提高,结婚新人对婚礼文化和品质需求更加重视,因此婚庆行业的关注度也越来越高,婚庆行业这种重品类、低频次的市场属性在消费者心理诉求中占据着相当大的比例。中国婚庆行业从过去作坊式的分散经济逐渐发展为跨行业、多业态的创新产业格局,并往多样化、便利化、精细化、品质化、网络化和产业化发展的趋势。

婚庆行业发展现状

第一,本地化重服务,婚礼要在家庭所在地举办,方便亲朋好友出席,这把全国5000亿婚嫁大市场切分到无数个城镇中去,重服务属性需要大量工作人员提供服务,为大规模扩张增加了难度;

第二,产业链长,信息不透明,存在潜规则,难于融通,进一步把诸侯国似的小市场,再次切分成到若干细分领

域中,降低了从业企业的市场天花板;

第三,企业规模不大,利润不足,存在恶性价格竞争和后期捆绑消费的不良现象,阻碍行业发展;

第四,新人需求多样,消费能力不一,进而再次切分市场份额;

第五,从业人员培训不到位,专业人员不足,难于支持大规模扩张的人员需求。

伴随中国经济增长进入换挡期,婚庆产业的发展步伐与全国经济形势一致,也将从高速发展向中低速发展转变。中国婚庆经过30年的高速增长,正面临着转型升级重要时期,婚庆行业已经进入了品牌竞争时代。婚庆市场竞争从区域、类别、局部已经上升为品牌之间的立体战。强化和加快品牌建设,建立更高层面的品牌内涵,实现更高效的系统化品牌工程成为品牌婚庆企业必走之路。而品牌战略的重要性提升,品牌层面的竞争也将更加强化,没有品牌基础的中小婚庆企业将面临淘汰,以品牌企业为中心的婚庆集团将陆续出现。互联网+给婚庆产业带来的变化,对从业者提出更高的要求,引入竞争机制,才能从本质上改变婚礼产业的构造,在未来,最成功的婚庆品牌一定是拥有最成功的服务团队。具有品牌价值的婚庆企业的招牌正在被擦亮,区域性的龙头企业若隐若现。婚庆行业的消费人群的日益年轻化趋势又使得一些品牌企业需要迅速提升自身的服务力、创新力、公信力,从而适应时代潮流大趋势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布