传统吸烟方式会导致肺部疾病和心血管疾病,很容易产生“烟瘾”,威胁人类的身心健康。随着人们对健康越来越重视,电子烟因此应运而生。电子烟是一种模仿传统卷烟的电子产品,主要由电芯、雾化器与塑胶部件等部件构成。电子烟主要分为戒烟类和香烟替代品类。其中香烟替代品型产品主要通过雾化等手段,将特制的烟油/烟棒变成蒸汽,供用户吸食,它有着与传统卷烟相近的烟雾、味道和感觉,但其不经过燃烧,焦油、一氧化碳、亚硝酸等有毒物质大幅降低,且不易产生二手烟污染。因此,能更好地满足消费者对健康、环保的需求,且具有电子消费品的新颖、时尚的体验,使其对传统香烟有较好的替代作用。

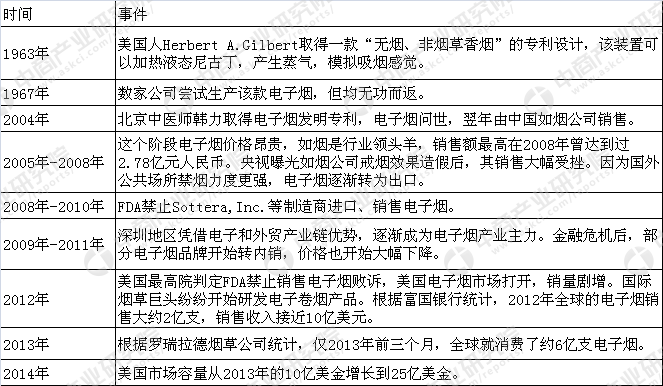

现代的电子烟是中国人发明的,更早的时候在1963年,美国人吉伯特(GilbertA.Herbert)向美国专利局申请了无烟非烟草香烟的专利,这是最早对香烟进行改革的相关技术之一,当然由于当时控烟力度几乎为零,该产品没有得到任何推广。2003年,中国药剂师韩力先生发明了真正的现代意义上的电子烟,次年,韩力在国际上首次将这种产品量产并面向中国市场销售。2005年,如烟科技的电子烟产品开始向海外出口,随后几年,叁龙国际携如烟电子烟开始进入发展快车道,并且出口美国和欧洲。2008-2012年,美国FDA对电子烟的禁令一波三折,最终以FDA败诉告终,美国电子烟市场被打开也导致了国际烟草巨头向该领域纷纷布局,助推了行业的发展。

电子烟发展史

来源:中商产业研究院

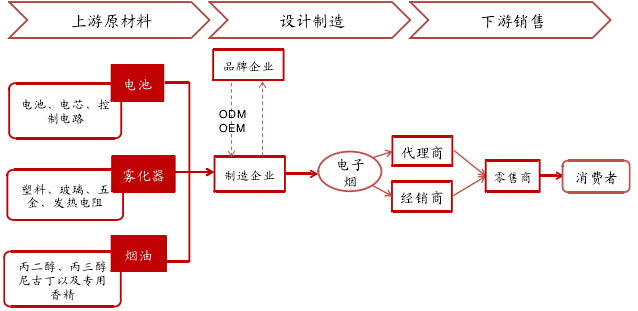

电子烟产业链:制造中心在中国,需求中心在欧美

电子烟产业链包括上游原材料供应商、电子烟设计制造商、下游销售企业。欧美日益强劲的需求、国内政策的管制使得电子烟产品呈现制造中心在中国、需求中心在欧美的全球产业链格局。从上游原材料层面,可分为电池原材料供应商(电池、电芯、控制电路)、雾化器原材料供应商(塑料、玻璃、五金、发热电阻)及烟油原材料供应商。中游主要是电子烟的设计制造,可分为专业电子烟制造企业与国际烟草巨头制造部门两类,国产自有品牌市场占比小,国内烟油企业以OEM/ODM模式为主,为国外知名品牌进行代工生产。下游经过代理商和经销商输送至零售商,包括知名电子烟品牌商、大型超市、便利店以及药店等,目前电子烟消费市场主要集中在美国、英国等海外国家。随着市场日渐成熟,目前分散的电子烟生产行业未来将走向整合。未来有渠道优势的企业有望凭借稳定的订单资源,主导行业整合,完成电子烟全产业链的布局,包括电芯、烟油、雾化器等部件,并从B2B转向B2C,加强对上下游的掌控力,同时获取更多的产业链利润。

电子烟产业链

资料来源:公开资料

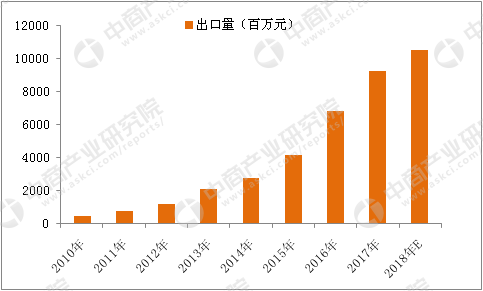

国内市场方面,尽管我国生产了全球90%以上的电子烟,但国内消费市场依然较小。从出口市场看,欧美市场占据了出口份额的83.7%,而仅有6%的产品最终在国内消化。

2010-2018年国内电子烟出口量统计

数据来源:中商产业研究院

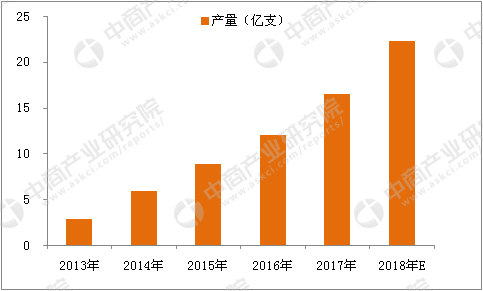

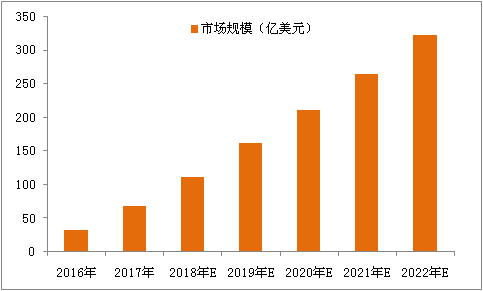

消费市场方面,我国2016年电子烟产量为12.1亿支,市场消费规模约32亿元,其中18亿元为线上渠道,12亿元为线下电子烟实体店销售,剩余2亿元销售由其他渠道贡献。国家烟草专卖局数据则显示,2016年卷烟行业销售收入为13706亿元,据此测算,我国电子烟市场仅占烟草行业的0.23%。对比欧美市场的渗透率,市场依然有待开发。预计2022年电子烟产量将达47.5亿支。

2013-2018年中国电子烟产量统计

数据来源:中商产业研究院

2016-2022年中国电子烟市场规模预测

数据来源:中商产业研究院

相比于传统烟草行业庞大的市场容量,电子烟行业目前的规模尚小。但由于其拥有健康、性价比高、新潮等天然优势属性,目前市场对电子烟行业的成长潜力几乎一致看好。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布