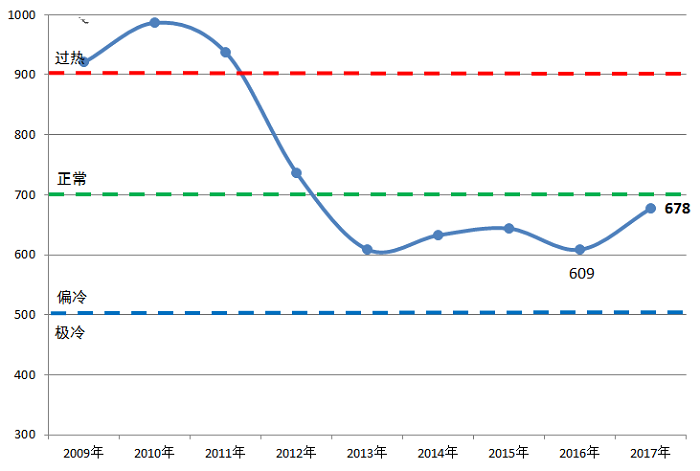

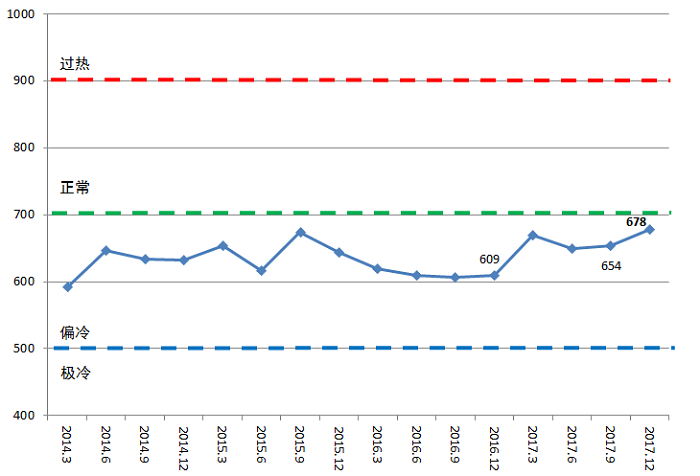

具体来看,2017年,受国际航运市场整体回暖的影响,特别是下半年航运市场较为活跃,我国船企新承接订单、手持船舶订单、营业收入和营业利润率等指标环比增长,综合运费指数和新船价格指数带动先行指标回升,骨干造船企业产能利用情况得到明显提升,但手持船舶订单同比仍继续下降。

预计2018年,在世界经济稳中向好的环境下,航运业供需矛盾有望进一步缓解,新船成交量或将趋稳,但船企开工船舶不足,综合成本上涨,造船企业盈利情况仍不容乐观。中国造船产能利用监测指数将维持平稳走势或将有所上升。

图1:中国造船产能利用监测指数(年度)

图2:中国造船产能利用监测指数(季度)

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%