三、巨型项目不断激增

如今大型购物中心遍布一二线城市,巨型购物中心凭借面积大可以配置更多更全的业态和特色品牌,且巨型购物中心用地往往由于竞争者少而拿地单价成本较低,更主要的是如今购物中心竞争激烈,吸引客流的重大砝码在于持续进行各类推广活动,无论营销费用还是专业团队的成本支出,巨型购物中心相对于大型尤其中型购物中心更容易分摊至租金收入中。

因此,近几年,巨型购物中心(扣除停车场、办公楼后购物中心建筑面积约25万方以上)不断出现在市场中。

据联商网数据中心统计,2017年商业建筑面积在25万方以上的购物中心多达17个,占全部开业数量比5.3%。其中2017年开业的巨型购物中心,商业体量越来越大,诸如50万方的南京金鹰世界和扬州金鹰新城市中心、40万方的杭州新天地中心和大连中央大道旅游文化购物中心、37万方的西安砂之船、36万方的深圳壹方城、35万方的重庆新光天地、34万方的北京世界之花假日广场等。

▲南京金鹰世界

对巨型购物中心的激增,联商网百人荟成员Alan66坦言,巨型购物中心对选址的要求、开发商的资金实力和招商运营能力要求都很高。“虽然现下巨型购物中心又开始进入市场,但在我国很多城市出现购物中心饱和甚至过量供应的背景下,体量更大的巨型购物中心在招商和运营上或面临更大的挑战”。

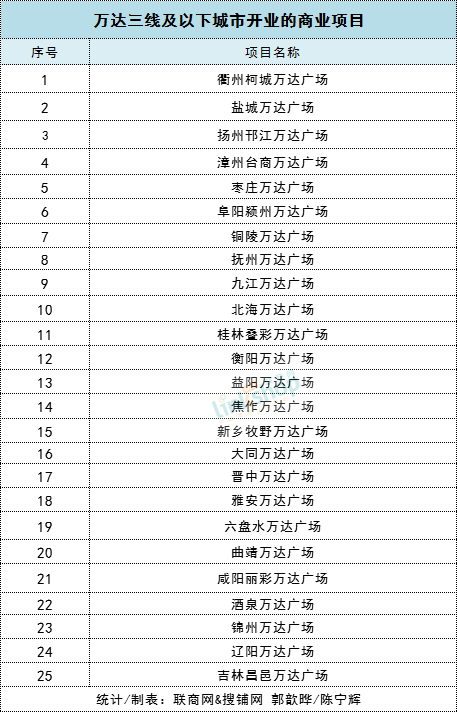

四、三四线城市逐步放量

近年来,商业地产的供大于求和同质化已是业内共识,但不少发力商业地产的开发商,将目光投向了三四线城市。以万达为例,2017年开业的51个项目中,三线及其以下城市开业的项目多达25个,占比近一半。

据联商网数据中心统计分析,2017年开业的323个大型商业项目中,三线及其以下城市开业的数量99个,占比总开业数量30.6%。

对于商业地产的发展而言,三四线城市的人口情况和商业格局是个重大的机遇红利。据了解,目前三四线城市的人口占全国城市人口的53%,但购物中心只占到全国的16.5%。随着城镇化的发展,人口数量还在增加,且随着城镇化发展,居民的收入、消费水平以及对生活品质的要求都会随之增高,无疑给三四线城市的商业开发提供巨大的潜力。

但不可否认的是,三四线城市的招商运营困难较大、投资回报率相对偏低,这也是不可忽视的风险及挑战。因此,对开发商而言,选择进军三四线城市,需要深入分析当地的环境、人口结构、生活水平等因素。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布