中商情报网讯:2017年我国人均出游已达3.7次,旅游成为衡量现代生活水平的重要指标,成为人民幸福生活的刚需。数据显示,2017年国内旅游市场为50亿人次,国内旅游收入为4.57万亿元,同比增长16%,比2012年增长101.15%。

可以说,中国经济的增长,人均可支配收入增多,推动中国旅游行业正式迈入了大众旅游时代。同时,也促使旅游消费需求升级以及酒店住宿行业消费需求的升级。根据《2017携程大住宿数据白皮书》数据显示,2016年7月到2017年6月,酒店住宿在线需求增长率高达28.8%,在线平均房价与上一年同期基本持平。同期,消费者在使用酒店星级筛选条件时,选择豪华型(五星级标准)和高档型(四星级标准)酒店的需求增速,远高于选择舒适型(三星级标准)、经济型(二星级标准)及其他类型酒店的增速;在出行方式上,也受到消费需求升级的影响,根据国家旅游局数据中心统计显示,85%的游客选择了自助游,其中选择自驾游的游客也已经超过了60%,标准化的旅游方式已经不能满足多数消费者的消费需求了。因此,散客化的出行方式,互联网无线技术的发展,促使了酒店散客客源逐年攀升,并占据酒店总客源量的半壁江山。

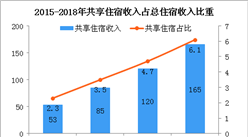

与此同时,自驾游、休闲游的快速发展还拉升了一线城市周边游目的地酒店的平均房价。根据白皮书数据统计,在酒店平均房价排名前100的城市和地区里,72%的城市和地区为周边游目的地。

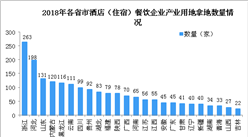

伴随着消费需求的升级和大众旅游时代的到来,酒店业也面临着行业自身供给侧的巨大竞争压力。数据显示,2016年7月到2017年6月,全国酒店房间供给增长率达到8.2%,新增房间数量超过140万。其增速最快的省份地区为:青海、海南、贵州、甘肃、上海、云南和广东;与此同时,全国酒店数增速最快的省份地区为:上海、青海、海南、云南、台湾、甘肃和广东。从酒店等级类型来看,豪华型、高档型酒店和经济型及其他等级酒店增速放缓,增长率分别为8.99%、9.41%、7.39%,舒适型酒店市场却增长强劲,供给增长率高达13.41%。酒店住宿行业格局正经历着前所未有的变化。

与此同时,“一带一路”的深入发展,“全域旅游”概念的提出,也加速了酒店住宿行业的投资与并购,旅游的核心竞争力也开始由景点竞争转向旅游目的地的综合竞争。酒店住宿作为旅游目的地的综合竞争的主要因素之一,其品牌化建设的进程出现了势不可挡的趋势。此外,共享空间,生活方式跨界,数据化管理,技术革新,均推动酒店住宿业需积极引领提升大众旅游消费体验。

对消费需求本质的探讨,对消费者行为、喜好与趋势变化的关注,以及对整个酒店住宿行业和竞争商圈趋势发展的数据洞察,都再次成为我们热议的话题内容。此外,还有对影响消费者决策预订的复杂因素以及整个消费旅程中用户体验的研究等,都为当今酒店的营销推广、收益管理、服务完善等工作提出了新的挑战。

此次,携程生意通携手众荟信息联合发布《2017年携程大住宿数据白皮书》,聚焦亿级用户的消费行为数据和百万级酒店商户数据,旨在为酒店住宿行业解读当下最新的发展趋势和消费数据洞察,以及为携程酒店商家的经营管理决策提供更好地数据支持与行业解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布