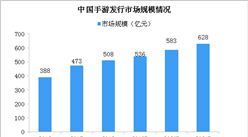

客户端游戏用户方面,用户正版意识和付费意识不断提高,市场需求更加多样化。2017年4月腾讯WeGame平台正式发布,7月,东方明珠新媒体携手微软中国、冰穹互娱发布G游戏平台。客户端游戏平台竞争更加激烈,也为市场带来更多活力。美国Steam平台通过跨境支付模式在中国境内运营,给管理部门及客户端游戏运营企业带来较大挑战。11月,Steam平台的中国区玩家约为3000万,持续保持大幅增长,该数据也表明客户端游戏在中国仍有较大市场潜力。

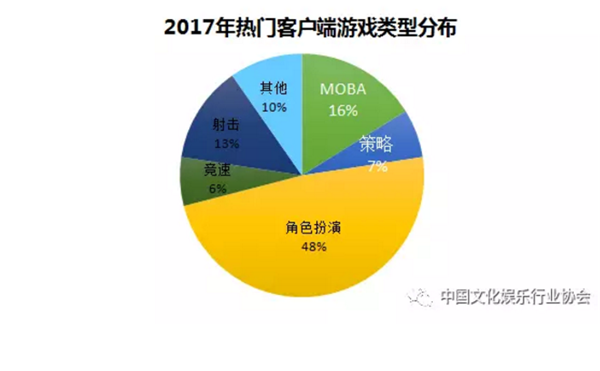

2017年,热门客户端游戏的类型集中度较高,角色扮演类游戏数量占有较大优势,约48%;MOBA类游戏表现亮眼,《英雄联盟》虽然受到MOBA类移动游戏冲击,但其玩家数量、游戏收入及社会影响力仍在客户端游戏中处于领先地位。

(二) 移动游戏

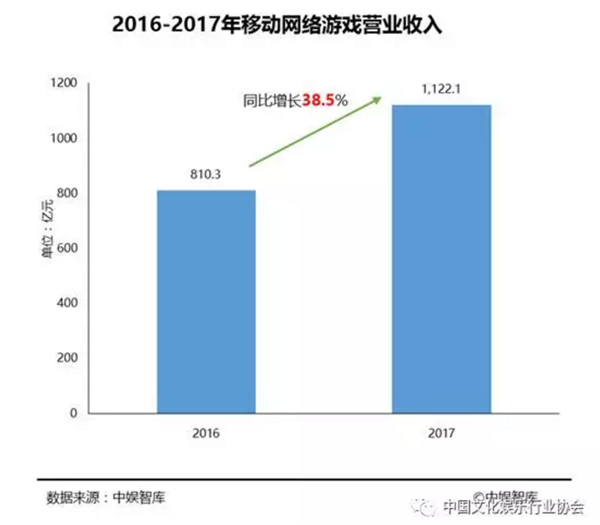

2017年,中国移动游戏全年营收约为1122.1亿元,同比增长38.5%,占网络游戏的市场份额达55.8%。

2017年市场主要特点如下:

一是经典游戏的长线运营能力较强,例如,《王者荣耀》在2017 年仍长期占据畅销榜第一位,畅销榜前5位趋向固化,多为《阴阳师》、《梦幻西游》等经典游戏,以上经典游戏的泛娱乐化运营有效保持了玩家的活跃度和产品生命力。

二是游戏玩法的新模式逐渐完善,得到主流市场的认可,例如,源于桌游、有强社交性和娱乐性的《欢乐狼人杀》和运用了成熟H5技术的《大天使之剑H5》均曾跻身畅销榜前列。

三是二次元题材的游戏受到用户的青睐,从《阴阳师》开始,《崩坏学院2》以及《神无月》等产品都聚拢了大量用户,哔哩哔哩等二次元平台成为新兴的移动游戏渠道。

产品类型方面,市场主流游戏类型保持稳定,角色扮演和休闲益智类游戏的市场份额超过50%,策略类游戏稳居第三位。2017年约有16000余款新品移动游戏上线,2017年上半年,移动游戏类型占比前三位分别为:休闲益智31%、角色扮演27%、策略14%;2017年第三季度,新品移动游戏类型占比前三位分别为:角色扮演30.6%、休闲益智26.9%、策略13.7%。

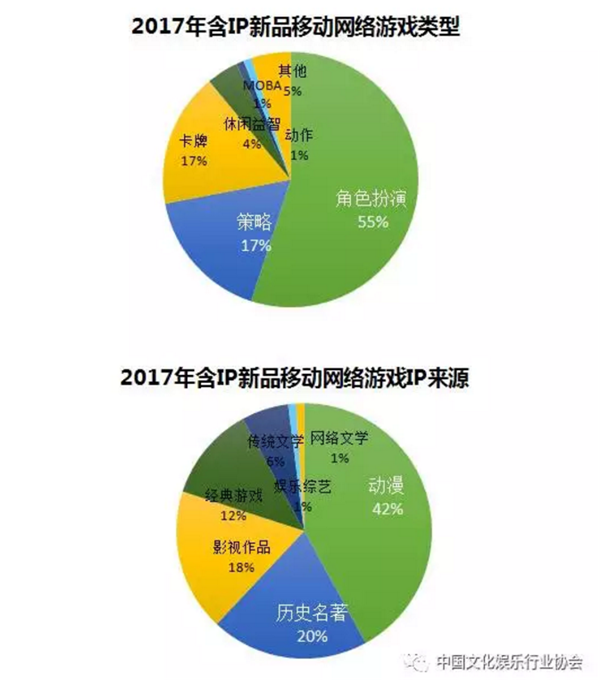

内容供给方面,含IP新品游戏仍有较大市场竞争优势。新品角色扮演类IP游戏占总数的55%;IP来源前三位分别为:动漫42%、历史名著20%、影视作品18%。对有较完整世界观的IP,角色扮演类游戏在还原IP剧情和提高玩家参与度方面较佳,有利于实现IP价值的最大化,例如《楚乔传》、《军师联盟》、《九州天空城3D》等畅销新品角色扮演类游戏的IP联动较为成功。

2017年,中国网页游戏营收显著下滑,全年营业收入约为192.3亿元,同比下降15.0%,占网络游戏市场总份额的9.6%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)